%202.svg)

Uruguay mantiene valores, China pone punto muerto

En la última semana y media los valores propuestos desde China bajaron entre US$ 300-US$ 400 por tonelada con algunos operadores señalando que se manejan precios incluso inferiores a los que había antes de la decisión del gobierno argentino de suspender las exportaciones. Se resalta que la demanda sigue fluida lo que es relevante.

Con valores algo más flojos desde China, el mix de otros mercados permitirá seguir con referencias similares para las principales categorías. O, quizá, en su momento los precios dieron para pagar algo más internamente pero no se veía sostenible.

Si la industria sigue demandando al ritmo que viene hasta ahora, el mercado tendrá sostén más allá que pueda desacelerarse algo la actividad. La faena en el acumulado hasta el sábado 12 se ubicó en 1,1 millones de cabezas, apenas 15.000 animales por debajo de igual período de 2019. En la última semana pesará el paro del jueves.

Este martes el gobierno argentino informará oficialmente sobre cómo se dará la reapertura de las exportaciones, aunque ya se adelantó que habrá cortes que quedarán reservados para el mercado interno. Un dato clave es que se hará con las colocaciones kosher con analistas considerando que tendrán el mismo tratamiento que las cuotas con Europa y con EEUU.

Los valores de la reposición confirman la estabilidad en el último remate de Plaza con más avidez por los negocios cortos. La relación flaco-gordo tomando las últimas referencias de la ACG está en 1,02, el más bajo desde que se llevan registros. Se habla que los verdeos todavía no vienen, que hay más área agrícola que quitó espacios para los puentes verdes donde se podía colocar terneros y los altos precios de los granos.

En Uruguay el dólar interbancario cerró el viernes en $ 43,813 ganando 0,28% en la semana gracias al fortalecimiento de la divisa a nivel global luego que la Reserva Federal de EEUU diera señales de una suba más anticipada en la tasa de interés. En Brasil el dólar logró respetar el piso de R$ 5 pero cayó casi 1% en la semana con el Banco Central de ese país elevando la tasa de interés.

La demanda china está, pero con un moderado afloje en los precios

Un bróker consultado por Informe Ganadero estimó entre US$ 300-US$ 400 por tonelada la baja en las principales referencias de precios desde China. La demanda se mantiene, pero pesan, tanto acciones que pueden tomarse desde el propio gobierno, como el fuerte descenso en los precios de la carne de cerdo.

Operadores chinos señalan que logran comprar a valores más baratos carne que ya estaba en el mercado. Incluso, con precios inferiores a cuando Argentina estaba todavía en el mercado a lo que se suma “el desplome” en el precio de la carne de cerdo.

El “mix” de mercados que tiene Uruguay que le permite ir administrando las colocaciones en función de la demanda y precios de cada destino. Resaltó que se dio mayor demanda desde Chile por carne uruguaya a lo que también se sumaron compras para el mercado kosher.

Exportaciones de carne enfriada aumentan casi 40% en volumen hasta mediados de junio. Destaque porcentual para China y Chile

En el acumulado de los primeros seis meses y medio del año las exportaciones de carne vacuna enfriada sumaron 18.138 toneladas por US$ 156,3 millones, un incremento de 39,8% en volumen y 31,4% en dólares frente a igual período de 2020.

Así surge de los datos de Aduanas desde el 1 de enero hasta el 16 de junio procesados por Informe Ganadero.

Las colocaciones a Holanda siguieron ocupando el primer lugar -concentrando el 37% del total en volumen- en la medida que negocios que también van a otros destinos de Europa ingresan por los puertos en ese país. Las ventas aumentaron en torno a 28% tanto en volumen y en facturación.

Estados Unidos desplazó a Alemania del segundo lugar con compras que aumentaron 37% en volumen y 16,3% en dólares frente a igual período del año pasado.

Las importaciones desde Japón por carne vacuna enfriada aumentaron 55,9% en volumen y 36% en facturación. En tanto, las compras desde Chile aumentaron 84% en volumen y 107% en dólares.

A pesar de ser un volumen relativamente limitado -1.110 toneladas- las importaciones chinas de carne enfriada aumentaron 573% en volumen y 544% en dólares. Por su parte, las importaciones brasileñas cayeron 10,65% en volumen y 14,7% en dólares frente a igual período de 2020.

Fuerte salto en precios para importar carne vacuna desde Brasil

Operadores del mercado interno dijeron a Informe Ganadero que los precios para importar carne vacuna desde Brasil se dispararon con un valor de la hacienda firma y la debilidad del dólar frente al real.

Una fuente comentó aumentos para cortes como el chuck & Blade y la nalga del orden de US$ 400- US$ 500 por tonelada en poco más de un mes. “Hay cortes que no se pueden comprar. Las importaciones vienen muy flojas en lo que va de junio”.

En Argentina confirman que habrá cortes vacunos que serán reservados para el mercado interno

El presidente argentino Alberto Fernández comunicará el martes cómo se reanudarán las exportaciones y anunciará las principales líneas de un plan ganadero.

Este domingo, el ministro de Desarrollo Productivo, Matías Kulfas, dijo en declaraciones reales que “algunos cortes van a ser reservados exclusivamente para el mercado interno” con el objetivo de “aumentar la oferta”.

El funcionario dijo que el esquema acordado busca “sostener un conjunto de cortes populares a precios populares, accesibles y establecido hasta fin de año, con una presencia fuerte en las diferentes bocas de expendio”.

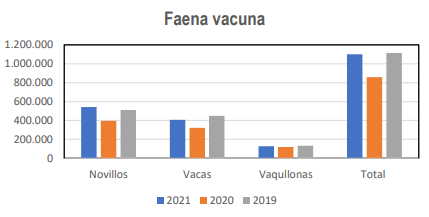

Rosgan Ganadero proyectó caída de 7% en la faena vacuna argentina en 2021

Un análisis de Rosgan Ganadero de Argentina proyectó una caída de 7% o un millón de cabezas en la faena para 2021.

En un informe de la semana pasada se analizó la faena de mayo, afectado por el paro de comercialización, destacando que el mayor descenso se dio en la de vacas. En el caso de novillos y novillitos se indicó que hubo oferta que salió de los corrales.

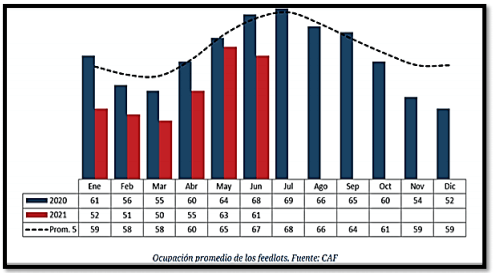

Como resultado de esta semana, se ve en los feedlots “un vaciamiento más anticipado que otros años”. Según datos de la Cámara Argentina de Feedlots, al 1 de junio la ocupación de los corrales era de 61% frente al 63% del mes anterior y el 67% del promedio de cinco años para la fecha. “Este no es un dato menor si se considera que junio y julio, suelen ser los meses de mayor ocupación, producto del llenado que se procura intensificar en pleno pico de zafra”, apuntó Rosgan.

Tampoco será neutral en materia de precios porque, estacionalmente, junio es uno de los últimos meses que tiene el corral para abastecerse de terneros baratos. Según Rosgan, tras el cese del paro aflojó el precio del ganado gordo con valores sostenidos en el ternero. Sin embargo, la relación de compra aún se mantiene en torno a 1,2 levemente más barata que el 1,35 de un año atrás.

Hacia el segundo semestre la relación tiende a revertirse por la escasez de terneros a medida que pasa la zafra.

En tanto, Rosgan apuntó que es posible pensar en un número de terneros y terneras en stock “significativamente menor en relación al último destete, que podría, incluso, resultar superior a las 500.000-600.000 animales menos.

Con una faena entre enero y mayo que baja 7% frente a igual período de 2020, si se traslada al resto del año “rápidamente nos posiciona en 1 millón menos de animales llegando a faena, respecto de los 14,2 millones registrados en 2020”.

Indicador Boi Gordo cerró en US$ 4,22 por Kg. Todavía no llega el ganado de los corrales

El Indicador Boi Gordo de Cepea/B3 en el acumulado de junio hasta el viernes 18 sube 1,5% en reales. En dólares terminó en US$ 63,29 por arroba de 15 Kg (US$ 4,22 por Kg).

Con ganado que todavía se está preparando en los corrales, la oferta de animales terminados seguirá relativamente escasa en las próximas semanas. La consultora IHS Markit indicó que en los últimos días la industria frigorífica redujo el ritmo de compra de ganado de gordo para no convalidar precios más altos.

De acuerdo a los datos de la Secretaría de Comercio Exterior, en las dos primeras semanas de junio (ocho días útiles) el promedio diario de embarques de 6.680 toneladas, 10,7% más que la media de mayo.

En China planificador estatal urgió a mantener producción de cerdo a pesar del desplome en los valores que están en mínimos en dos años

El principal planificador chino urgió a los productores de cerdos a mantener su capacidad de producción en niveles razonables luego del fuerte ajuste negativo en los precios.

La Comisión Nacional de Desarrollo y Reforma destacó que la relación entre el precio del cerdo y de los granos cayó por debajo de la relación 6:1 y añadió que lanzó una advertencia nivel 3 por un excesivo descenso en el precio de los cerdos. Los precios de los cerdos vivos han caído 60% desde comienzos de año y están actualmente con un valor promedio de 14,68 yuanes (US$ 2,29) por kg, el menor nivel en dos años, según destacó JC Intelligence de Shangai.

La comisión de gobierno atribuyó el descenso en los precios a que los productores están enviando cerdos más pesados a faena, al incremento en las importaciones y una débil demanda estacional. La analista de Rabobank en China, Pan Chenjun, consideró que los productores no responderán a la recomendación oficial de no liquidar sus cerdos. De esta manera, es posible un déficit de oferta de animales para la segunda parte del año.

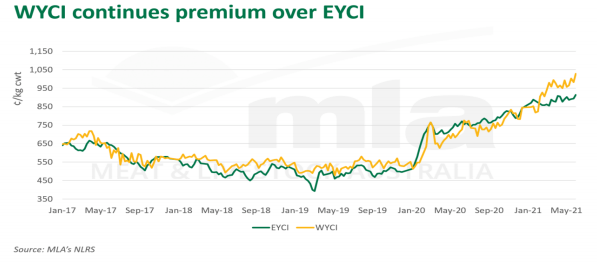

Nuevo récord para uno de los principales indicadores ganaderos en Australia

En Australia un indicador sobre precio del ganado llegó a un nuevo máximo la semana pasada. Así lo destacó el informe del jueves 17 de Meat Livestock Australia (https://www.mla.com.au/) resaltando que el Indicador de Ganado Joven del Este (EYCI por sus siglas en inglés) desafió las expectativas para llegar a un nuevo récord.

El miércoles el indicador alcanzó los AU$ 9,13 por Kg (US$ 6,82 por Kg), un valor 19% superior a igual fecha del año pasado. El avance se dio en un escenario de lluvias extendidas sobre regiones ganaderas clave con perspectivas positivas del clima para el invierno. Esto alimenta la intención de reponer a pesar que las categorías más pesadas no están avanzando a un nivel tan fuerte.

China ya es el tercer mercado para las exportaciones de carne vacuna de EEUU

Los últimos datos oficiales en EEUU mostearon que en abril las exportaciones de carne vacuna fueron 22,1% superior a igual mes de 2020 y 18% más altos que en igual período de 2019.

En el primer cuatrimestre el volumen de carne vacuna exportada fue 7,9% y 14,9% superior a igual período de 2020 y 2019 respectivamente.

Si bien Japón y Corea del Sur siguen siendo los principales destinos, se remarcó el fuerte incremento porcentual en las colocaciones a China. Las exportaciones a ese destino -incluyendo Hong Kong- crecieron 189,4% entre enero y abril frente a igual período del año pasado. De esta manera, concentró el 17,2% de las exportaciones vacunas totales representado el tercer destino.

Compartir

.avif)

.png)