%202.svg)

Si quiere comprar, hay que pagar.

En la última semana se vieron más plantas activas en la compra de ganado gordo cerrándose algo más de negocios. Sin embargo, todavía hay disparidad en los valores desde la industria.

La referencia para los novillos generales está en US$ 5,20 por kilo con lotes pesados y especiales que llegaron a los US$ 5,50 por kilo. En las vacas el rango va de US$ 5 a US$ 5,20 por kilo.

Igual hay plantas que siguen con precios más bajos por ambas categorías.

La llegada de las cuadrillas kosher mueve la demanda por animales pesados mientras se nota -gradualmente- algo más de oferta de ganado.

Con buena base de comida en los campos, la expectativa está en si la industria moverá hacia arriba la actividad o la mantiene para no consolidar precios más altos.

La ternerada sale y se vende

La demanda por terneros y terneras sigue firme con una oferta que sale y se negocia rápidamente.

En los remates de pantalla de la última semana los valores promedio de los terneros estuvo en torno a los US$ 4 por kilo con referencias entre US$ 3,80-US$ 3,90 por las terneras.

Hay demanda por vacas de invernada que llegan a referencias de US$ 2,50 por kilo con las piezas de cría con un piso de US$ 700 por kilo.

Se ven negocios de ganados preñados para parir en primavera con precios en el eje de los US$ 1.200 por kilo.

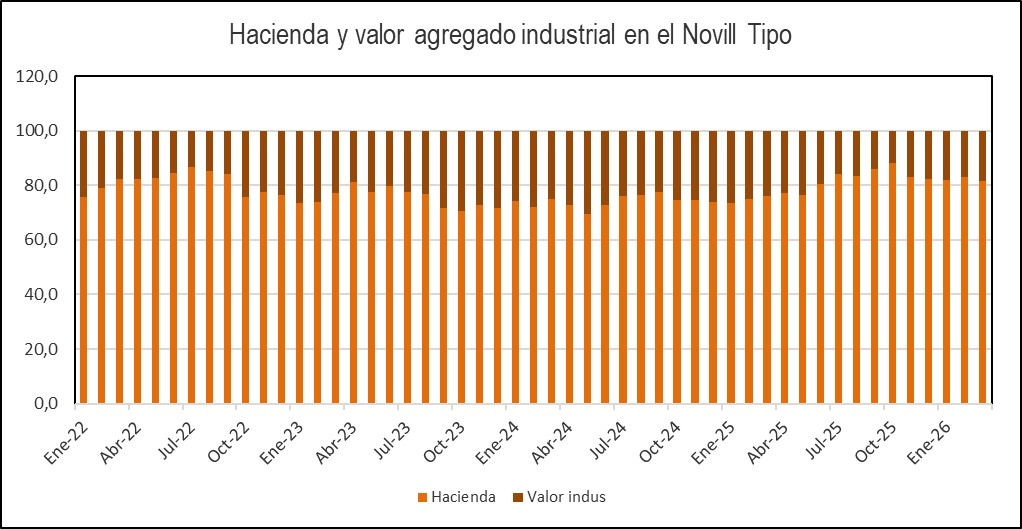

Se recuperó ligeramente el valor agregado industrial

En marzo la participación de la hacienda dentro del Novillo Tipo 2.0 de INAC (https://www.inac.uy/) cayó a 81,4% frente al 82,9% de febrero, pero por encima del 76% de igual mes de 2025.

Si bien es un porcentaje superior al promedio histórico, es el menor desde junio del año pasado.

En marzo el Novillo Tipo llegó a US$ 1.976 por cabeza en un nuevo máximo nominal desde que se inició la serie histórica en 2022.

Se dio una suba de 2,3% respecto a febrero con un valor 18,25 superior a marzo del año anterior.

En el primer trimestre el valor del Novillo Tipo promedió US$ 1.916 por cabeza, 18,2% más alto que en igual lapso de 2025. La hacienda representó el 82% del total frente al 75% de enero-marzo del año anterior.

El Mercosur cerró el trimestre con menos faena

La región cerró los primeros tres meses de 2026 confirmando una menor faena y oferta de carne vacuna. Y esa tendencia debería mantenerse a lo largo de 2026 lo que mantendrá elevados los precios de la hacienda.

El principal ajuste dentro del Mercosur se dio en Paraguay donde en el primer trimestre la faena cayó 20% respecto a igual período de 2025.

En Uruguay se dio una baja de 10% en la faena entre enero y marzo con las primeras semanas de abril marcando un muy bajo nivel de actividad.

El primer trimestre cerró con un descenso de casi 8% en la faena argentina con una tendencia que se mantendrá en el resto del año.

En Brasil todavía no hay datos oficiales, aunque se maneja un descenso de algo más de 1% respecto al primer trimestre de 2025.

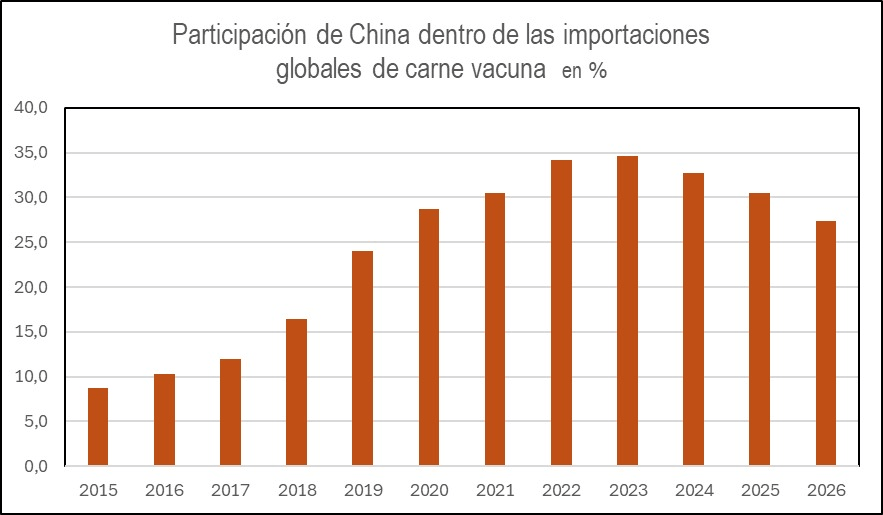

Las importaciones chinas pesarán menos

El Departamento de Agricultura de Estados Unidos (USDA) proyectó que en 2026 China importará 3,2 millones de toneladas de carne vacuna, con una caída de 12,5% frente al año anterior.

En su informe cuatrimestral el USDA previó una baja de 7,5% en el consumo doméstico con un descenso de 5,2% en la producción.

De acuerdo con las proyecciones, las importaciones representarían el 29,7% del consumo doméstico. De confirmarse, sería el menor porcentaje desde 2020.

En tanto, en 2026 China representaría el 27,4% de las importaciones globales de carne bovina frente al 30,5% del año anterior con la menor participación desde el 24% de 2019.

Un millón menos de maíz

La oficina del Departamento de Agricultura de Estados Unidos en Buenos Aires estimó que la cosecha de maíz 2025/2026 en Uruguay caerá a 900.000 toneladas, menos de la mitad que el récord de los 1,937 millones de toneladas del ciclo anterior.

Los técnicos manejaron un área a cosechar de 250.000 hectáreas con un rendimiento de 3.600 kilos por hectárea.

Con un consumo que llegaría a 1,8 millones de toneladas, las importaciones ascenderán a 850.000 toneladas.

Para 2026/2027 el USDA pronosticó un crecimiento del área de maíz a 300.000 hectáreas con una cosecha que llegaría a 1,9 millones de toneladas y un consumo de 2,2 millones de toneladas.

Compartir

.avif)

.png)