%202.svg)

Se mueve, se mueve, ¿se juega?

Se mueve, se mueve, ¿se juega?

Semana con algo más de movimiento en el mercado ganadero con la industria más activa, subiendo algo los precios y con entradas más cortas.

Por las vacas las plantas que habían bajado a entre US$ 2,55 y US$ 2,65 por kilo movieron a valores sobre US$ 2,75 por kilo.

En los novillos generales los precios se movieron sobre US$ 3 por kilo con valores por lotes especiales y de volumen entre US$ 3,10 y US$ 3,15 por kilo.

En el abasto también se vio demanda firme con entradas más cortas con referencias de US$ 3 por kilo por las vaquillonas.

Si bien hay ganado gordo preparado, la oferta es especulativa en la medida que se vio un repunte en los precios.

La expectativa está ahora en qué pasará cuando entre la faena de cuota en noviembre y el volumen de animales que ya tienen asegurado las principales plantas.

Pocos cierran

En la reposición se ve un mercado demandado en el que todavía se cierran pocos negocios cuando los compradores se estiran más en el precio.

La oferta es escasa si bien en algunas zonas se demoran los rebrotes de los verdeos y praderas que deberían darse en esta época. Se dieron lluvias la semana que pasó, pero solamente en algunas regiones del país.

Desde los corrales se ve disparidad en las referencias que se pasan por novillo cuota. Los que pagan algo más pueden cerrar negocios.

En las vacas de invernada y terneros se cierran algunos negocios, pero no todos los compradores convalidan los precios pedidos por los vendedores.

Una relación tirante

Los indicadores que miden la relación entre las exportaciones y los precios de la hacienda ajustaron fuerte hacia abajo en las últimas semanas, llegando a mínimos históricos.

Los productores vieron el ajuste bajista en el valor del ganado sin una corrección equivalente en los precios de exportación, aunque desde la industria se insiste en que hay un delay en los números de las colocaciones externas.

En la semana cerrada, el sábado 7 el indicador Relación Hacienda Exportación para el novillo fue de 0,808 contra el promedio histórico de 0,934, es el menor nivel desde comienzos de 2014.

En tanto, en setiembre la participación de la hacienda en el valor del Novillo Tipo 2.0 de INAC llegó a 71,6%, el menor nivel desde que comenzó la serie histórica en 2022.

El problema no es el volumen

El Departamento de Agricultura de Estados Unidos - USDA (www.usda.gov) divulgó sus primeras proyecciones sobre el mercado para 2024 anticipando que China seguirá importante importantes volúmenes de carne vacuna.

En el informe se estima que las importaciones chinas de carne bovina sumarán 3,5 millones de toneladas el año que viene frente a los 3,6 millones de toneladas con las que cerrará 2023.

Para 2024 se apunta a un nuevo incremento en el consumo doméstico de carne vacuna, pero también con un crecimiento de la producción doméstica.

El USDA prevé un empuje en la producción y exportaciones tanto de Australia como de Brasil. En el caso de Uruguay se apuntó a un volumen de exportaciones de 467.000 toneladas en 2024 frente a las 450.000 toneladas con las que cerraría este año.

La soja levantó cabeza

El mercado de soja en Chicago logró su primer avance semanal desde mediados de agosto con un mercado estadounidense que seguirá ajustado pasando la responsabilidad a América del Sur.

El informe de oferta y demanda del Departamento de Agricultura de Estados Unidos (USDA) recortó más de lo esperado la estimación de producción de soja para ese país a 111,7 millones de toneladas contra los 116,2 millones del año anterior.

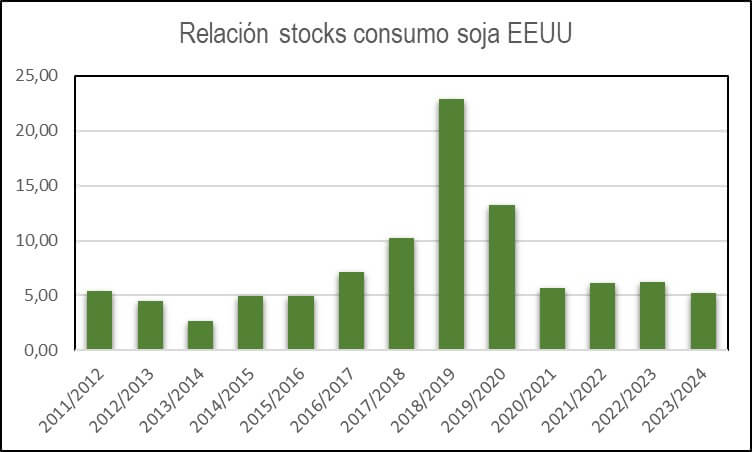

Con esta corrección y otros ajustes en el balance de oferta y demanda, se mantuvo la proyección de stocks finales en Estados Unidos ligeramente por debajo de los 6 millones de toneladas.

De esta manera, la proyección de stocks-consumo quedaría en 5,25% consolidando un balance ajustado para el mercado.

Con estos números, el mercado estará atento a la evolución del clima en América del Sur con lluvias irregulares todavía en Brasil y las precipitaciones que todavía no se consolidan en regiones de Argentina.

Compartir

.avif)

.png)