%202.svg)

¿Qué pasa con China?

Se profundizó el ajuste en los precios interno para el ganado, con las plantas abastecidas y con China presionando hacia abajo en los valores cuando se esperaba una reactivación en la demanda de cara a las compras para el Año Nuevo.

El lunes se dieron negocios por novillos sobre US$ 4,80 por kilo cuando ACG informó un promedio de la semana anterior de US$ 4,91 por kilo. Ya sobre mitad de la semana las industrias que pasaban precios sobre US$ 4,50 por el novillo y US$ 4,20 para las vacas. Ya sobre el viernes se apuntaba a valores algo inferiores en algunas plantas para la última semana de setiembre.

La industria sigue abastecida y los que compran lo hacen en los primeros días de la semana. Con limitados negocios con el exterior, la faena continuará limitada. En el caso de Marfrig vuelve a faenar Cledinor, pero deja de operar Inaler.

En el caso de Minerva, dejó de faenar entre jueves y viernes la planta de Carrasco y recién el 19 de setiembre vuelve a la actividad la de Canelones.

Hay versiones sobre dos plantas que dejarían de operar una semana sobre fines de setiembre.

En el mercado operadores dijeron a Monitor Ganadero que se corrieron las entradas de ganado que fue comprado a valores más altos que las actuales propuestas por la industria.

Tanto industriales locales como de la región señalan que China sigue presionando hacia abajo en los valores. Un bróker dijo que desde China se indicó que están llegando contratos de ocho cortes del delantero de Brasil a US$ 7.600 por tonelada. Hoy los importadores chinos están pasando US$ 5.800 por tonelada frente a los US$ 6.300 por tonelada propuestos por los exportadores brasileños.

China: Actualidad y perspectivas

Las importaciones chinas de carnes llegaron a 658.000 toneladas contra las 643.000 toneladas de julio. En el acumulado del año el volumen importado de carnes -incluyendo menudencias- sumaron 4,757 millones toneladas, 28,9% menos que en igual período de 2021.

La oficina del USDA en Beijing proyectó que en 2023 las importaciones de carne de cerdo caerán 8% a 1,85 millones de toneladas. En su informe los técnicos recortaron su previsión sobre el volumen a importar en 2022 a 2 millones de toneladas.

La producción de carne de cerdo en 2023 llegará a 52 millones toneladas contra los 51 millones de este año, consolidando una recuperación luego de los brotes de gripe porcina africana en 2018/2019.

En 2023 la producción de carne vacuna aumentaría 4% hasta 7,4 millones de toneladas ante un incremento esperado en la faena. En tanto, el consumo caería de 10,18 millones de toneladas en 2022 a 9,88 millones toneladas el año que viene ante un menor poder de compra de los consumidores y una economía debilitada.

Las importaciones de carne bovina caerán 600.000 toneladas o 19% a 2,5 millones de toneladas en 2023. “Firmes precios globales de carne vacuna y las pérdidas sufridas por los importadores especuladores en 2022 pesarán sobre el volumen de importaciones en 2023”, indicó el reporte.

Se destacó que en la primera mitad de 2022 las importaciones de carne vacuna fueron 37% superiores a igual período del año pasado. En el reporte se indicó que los importadores se quedaron con stocks antes de los lockdown impuestos por Beijing. “Para la segunda mitad de 2022 fuentes consultadas señalaron que algunos importadores decidirían vender por debajo del precio de compra para evitar los costos de refrigerado y almacenaje”.

En 2023 las importaciones chinas de ganado en pie caerán a 300.000 cabezas frente a los 375.000 animales con los que cerraría este año. Los técnicos del USDA dijeron que se espera un menor volumen de importaciones de ganado desde América del Sur. “Las exportaciones uruguayas de ganado a China están cambiando para animales de alta calidad para cría con destino a carne en lugar de ganado lechero lo que bajará los embarques”, apuntó el reporte.

Brasil

La semana pasada se dio una caída en las acciones de los principales grupos frigoríficos brasileños ante señales de menor demanda desde China.

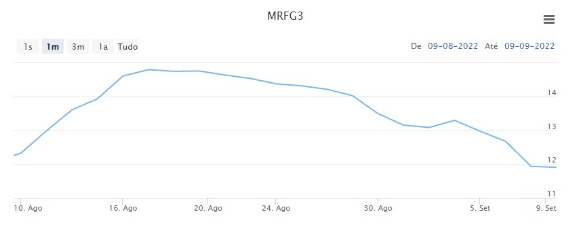

La acción de Marfrig terminó el viernes con una baja de 10,45% inferior al cierre de la semana anterior. Los papeles de JBS terminaron con una baja de 4,1% y un rojo de 5,1% en las acciones de Minerva Foods.

Lo que se espera para Argentina

Un informe de Rosario Ganadero (Rosgan) indicó que en agosto los envíos de vacunos a plantas -según datos preliminares de Senasa- apuntarían a una faena de 1,291 millones de cabezas, con un incremento de 9,7% frente a julio. En los primeros siete meses de 2022 la faena fue de 7,716 millones de cabezas, 4% superior a igual período del año anterior.

Según Rosgan, la oferta permitiría mantener en lo que resta de 2022 el aumento del cupo exportador dispuesto por el gobierno, aunque en un contexto de señales débiles de la demanda desde el exterior.

Los técnicos manejan que con una faena en 2022 de 13,5 millones de cabezas y manteniendo el actual peso de faena, la producción de carne vacuna podría ir a 3,1 millones de toneladas, cerca del récord de 2020.

De sostenerse la ampliación del cupo -de 4.500 toneladas aparte de las cuotas y de las vacas conserva- la exportación podría llegar a 950.000 toneladas, equivalente al 30% de la producción.

El portal Valor Carne indicó que en la última semana se dio una baja de entre 1% y 3% en los valores de las principales categorías vacunas. El novillo volvió a caer en términos reales luego de tres semanas de estabilidad. El valor real del novillo -ajustado por inflación- está 28% por debajo del récord alcanzado en la semana de Pascuas.

Perspectivas para el 2023

La oficina del USDA en Buenos Aires proyectó que en 2023 se dará un marginal incremento en la faena vacuna con un aumento en la producción impulsada por mayor peso de carcasa. El reporte sobre la ganadería uruguayo marcó las muy buenas condiciones para la industria ganadera y frigorífica.

El informe fue divulgado en las últimas horas, aunque probablemente con información y sondeos realizados antes del ajuste de precios de las últimas semanas.

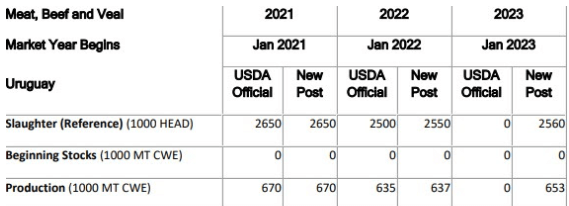

Para 2023 se proyectó una faena de 2,56 millones de cabezas lo que quedaría apenas por encima de los 2,55 millones con los que cerraría este año. La producción de carne vacuna llegaría a 653.000 toneladas peso carcasa, 2,5% superior a las 637.000 toneladas.

Si bien no habrá casi cambios en la faena, se prevé una mayor producción ante la expectativa de un aumento en el peso de faena. Esto se daría por una mayor cantidad de ganado joven terminado con granos y un mayor porcentaje de novillos en la faena”, apuntó el reporte.

Los técnicos del USDA pronosticaron exportaciones de carne vacuna por 543.000 toneladas peso carcasa, un aumento de 2,5% frente a 2022 y el segundo mayor monto histórico.

Para 2023 se proyectaron exportaciones de ganado en pie por 130.000 cabezas frente a los 100.000 animales con los que cerraría este año.

Compartir

.avif)

.png)