%202.svg)

Mercado firme

Los últimos episodios de lluvias son en el corto plazo el principal factor de sostén para los precios del ganado vacuno con un desempeño de faena y exportaciones en lo que va de 2021 muy parecido a igual período de 2019 (antes de la fiebre de precios en China). El país entró en dos semanas de restricciones de actividad debido a la pandemia que sigue haciéndose sentir. Por ahora hay solamente un caso que llevó a detener la faena.

Las expectativas sobre una recuperación global de la actividad se retrasan y eso se ve especialmente en Europa donde hubo una nueva serie de restricciones a la actividad. La demanda desde China continúa al igual que desde Estados Unidos, donde se afirman fuerte los precios de la carne de cerdo, lo que debe tener su efecto sobre la bovina.

La semana pasada se dio un nuevo informe oficial en China sobre un caso de gripe porcina africana con investigaciones sobre la aparición de cerdos muertos en el Río Amarillo. Las autoridades chinas siguen afirmando que en 2021 se volverá a un stock de cerdos similar a 2017, el año previo al surgimiento de la gripe porcina africana.

Negocios de corral

Según datos de INAC (https://www.inac.uy/) recogidos por Blasina & Asociados, en el acumulado de 2021 hasta el 13 de marzo la participación de la faena de corrales sobre el total llegó al 15%. Los comentarios marcan más demanda para los feedlots por fuera de la cuota.

Operadores consultados por Informe Ganadero indicaron que para faena a mediados de junio se pasaron referencias a corrales por novillos con un piso de US$ 3,80 y un techo de US$ 4 por kilo para carne kosher. Fuentes del sector de feedlot dijeron que para la mitad del año los precios del ganado deben ubicarse entre US$ 3,80-US$ 3,90 por kilo.

Datos de exportación

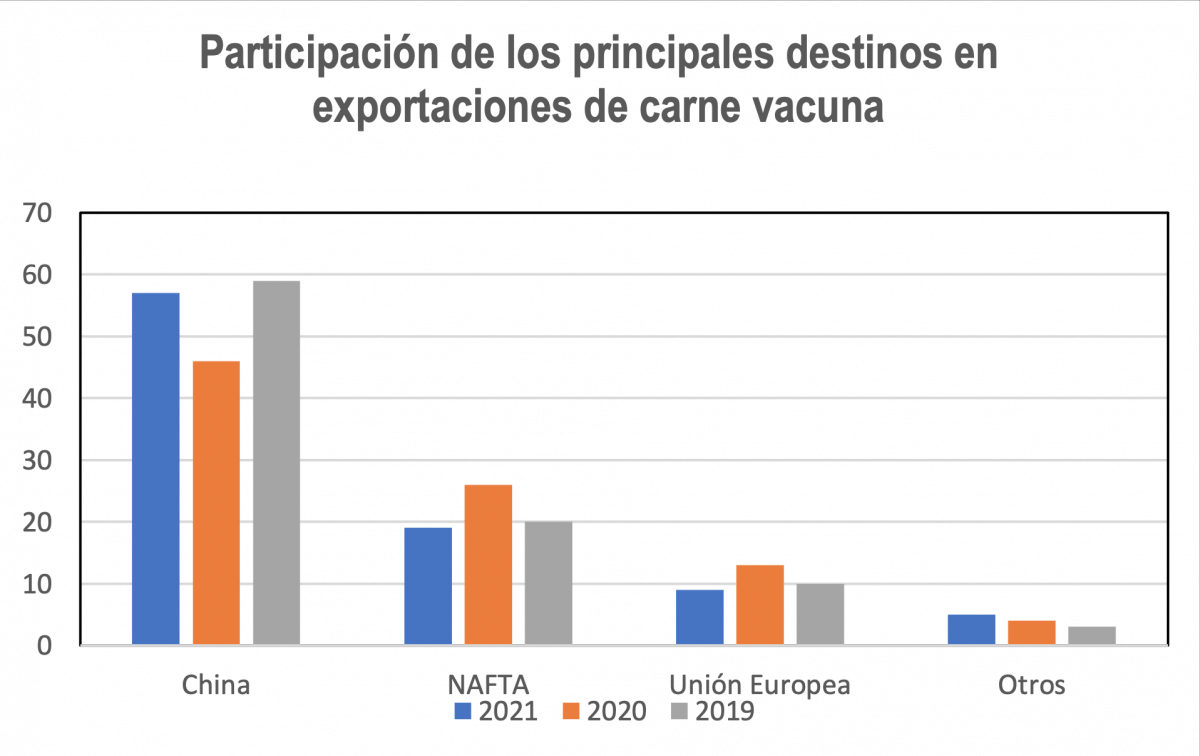

En el acumulado del año hasta el 20 de marzo las exportaciones de carne vacuna totalizaron 70.637 toneladas peso embarque por un total de US$ 361,32 millones. Se da un aumento de 18,95% en volumen frente a igual período de 2020 con un alza de 8,5% en dólares. En tanto, comparando con igual período de 2019 el crecimiento de 1,2% en volumen y de 2,8% en dólares.

Medida en peso canal, China representó el 57% del total de exportaciones contra el 46% y 59% respectivamente de igual período de 2020 y 2019. Como se ve en la gráfica hay una caída en la participación de América del Norte y de la Unión Europea con crecimiento a otros mercados.

Compartir

.avif)

.png)