%202.svg)

Fin de mes confirmando la tendencia alcista

Fin de mes confirmando la tendencia alcista

Junio cerró con una tónica de oferta todavía escasa y una demanda que debe estirarse por los mejores ganados.

Si bien el clima comenzó a mejorar, todavía resta para que comience a verse disponibilidad de hacienda.

Por los novillos los valores están sobre US$ 3,80 por kilo con precios de US$ 3,90 por kilo en animales especiales y completos.

En las vacas el rango va entre US$ 3,50 y US$ 3,60 por kilo con algunos centavos más por lotes pesados y especiales.

La demanda desde el abasto afirma los precios de las vaquillonas con precios entre US$ 3,70 a US$ 3,75 por kilo.

Interés renovado

El clima más favorable y la percepción que el mercado llegó a un piso jugó a favor en la demanda por las categorías de invernada. Se renovó el interés por terneros y vacas de invernada.

Por los terneros livianos y destetados los valores continuaron sobre US$ 2,65 por kilo y de US$ 1,50 por kilo por las vacas de la invernada.

Se ve también interés por los novillos cuota, animales de uno a dos años con precios de US$ 2 por kilo. La demanda también se centra en novillos hasta 300 kilos con valores de US$ 2,10 por kilo.

Se mantiene la oferta por vientres preñados con una amplia disponibilidad teniendo las altas tasas de preñez.

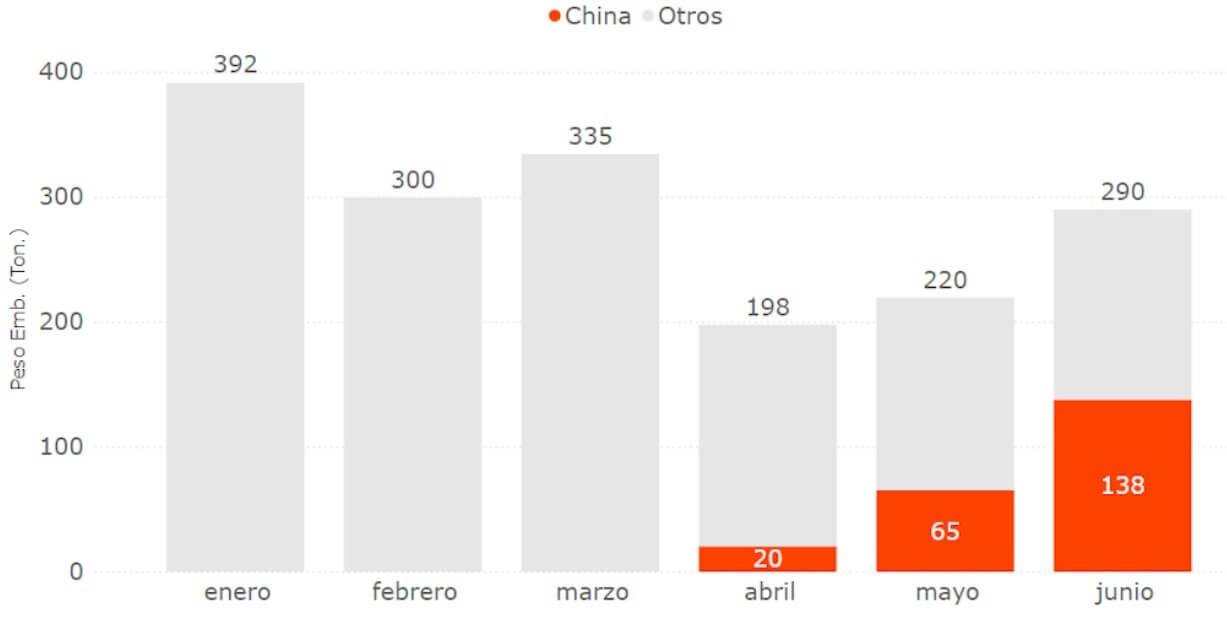

El “efecto mondongo China” se siente

Los negocios de exportación de mondongo a China se sienten sobre el valor global de las menudencias.

Según los datos de INAC, en el acumulado de junio las ventas a China representaron casi el 50% del total de los negocios del producto.

Luego que en marzo se habilitaran plantas en Uruguay, en abril las colocaciones a China representaron el 10% subiendo a 29% en mayo.

Los negocios a China se dan a precios superiores al resto de los destinos. Y eso se nota en el precio del total de menudencias.

Entre el 1 de abril y el 22 de junio el precio promedio de las menudencias fue de US$ 3.073 por tonelada frente a los US$ 2.539 por tonelada del primer trimestre.

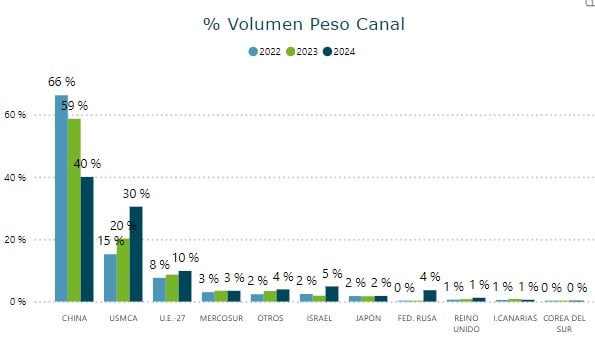

Un semestre diversificado

En la primera mitad de 2024 Uruguay logró diversificar sus colocaciones de carne vacuna ante la baja de precios en China.

A la firmeza del mercado estadounidense se sumaron mercados que crecieron como Israel y Rusia, este último destino con un salto explosivo en los primeros seis meses del año.

En el acumulado del año hasta el 22 de junio, las colocaciones a China representaron el 40% en volumen frente al 59% de igual período de 2023. En tanto, los mercados de América del Norte -liderados por Estados Unidos- representaron el 30% frente al 20% de un año atrás.

Si se tome en valores, las colocaciones a China y Estados Unidos representaron casi un tercio del total de exportaciones respectivamente.

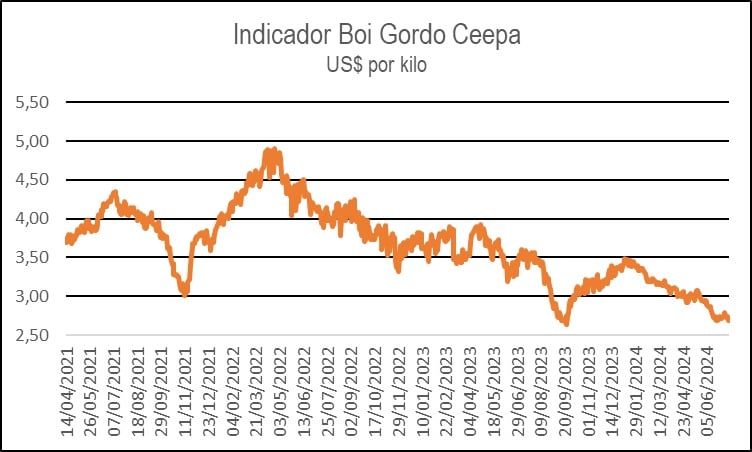

Rally del dólar en Brasil presiona sobre los precios del ganado

En Brasil se notó en la segunda mitad de junio un intento de repunte en los precios del ganado con un salto también en el valor del dólar lo que siguió presionando los valores en esa divisa.

El Indicador Boi Gordo Cepea/B3 -con referencia en San Pablo- cerró junio con un avance en reales de 1,8%. A su vez, los futuros del ganado marcan la expectativa de precios más altos sobre el último trimestre del año.

La mejora de los precios en reales se vio contrarrestada por el salto del dólar en Brasil que terminó junio ganando 4,69% con un avance de 15,22% en el acumulado del año.

El avance del dólar en los últimos meses se centra en las preocupaciones del mercado por la política fiscal y por los constantes ataques del presidente Lula contra el Banco Central por no bajar la tasa de interés.

A jugarse a julio y agosto

Luego del informe del USDA sobre área, el potencial de recuperación de los precios para la soja y el maíz estará en algún problema climático en Estados Unidos entre julio y agosto.

El viernes 28 el USDA elevó la estimación sobre el área sembrada de maíz respecto a su primer informe del cierre de marzo, aunque igual la superficie del cereal cayó respecto al año anterior.

Si bien se recortó respecto a marzo el dato sobre área sembrada de soja, la superficie creció respecto al año anterior.

Con condiciones de los cultivos sustancialmente mejor que un año atrás, las posiciones de referencia para la campaña nueva en maíz y soja cerraron junio en los menores niveles en casi tres años.

Súmese a los negocios ganaderos del siglo 21

Compartir

.avif)

.png)