%202.svg)

Faenas demoradas y atraso de entradas golpean la producción

Otra semana en que nuevamente el conflicto sindical y las lluvias son actores relevantes para un mercado ganadero que se trancó con los paros en los frigoríficos. Hay una nueva instancia del Consejo de Salarios el martes por lo que no habrá medidas hasta ese día. El Ministerio de Trabajo ya “estiró la piola” bastante más de lo que marcan los lineamientos del gobierno en materia salarial mientras la industria está firme en no convalidar el reclamo sindical sobre beneficios.

Entre el sábado y la madrugada del domingo llegaron las lluvias a zonas especialmente sobre el litoral del país, algunas de las cuales venían errando las últimas precipitaciones. Para el Este y el noreste del país no hubo casi lluvias hasta la mañana del domingo, aunque habían recibido agua la semana anterior. Es claro que el balance todavía sigue irregular en cuanto a la distribución. El mapa muestra las lluvias en las 24 horas cerradas a la 07.00 horas del domingo.

Con los paros se demoran las faenas y se atrasan las entradas que siguen, en general, en torno a las dos semanas. Hay industrias que no tienen ganado de cuota y que se concentran en el mercado chino que pueden tener entradas algo más cortas. Como en todo mercado incierto, se escucharon referencias de precios para novillos por debajo de US$ 4 por Kg para entradas más cortas.

A nivel de la demanda externa un industrial consultado por Monitor Ganadero dijo que aflojó algo la Unión Europea mientras los importadores chinos están “más cuidadosos y especulativos”. En el caso de Estados Unidos, los precios están más firmes para lo certificado.

En el mercado se siguen manejando posibles negocios sobre negocios para corral para asegurar oferta a la industria para los primeros meses de 2022. Según los datos de INAC (https://www.inac.uy/), en el acumulado hasta la primera semana de noviembre se habían faenado alrededor de 260.000 cabezas en los corrales registrados por el instituto, cerca del 12% del total.

La Federación de Obreros de la Industria Cárnica y Afines (Foica) anunció que suspende “parcialmente todo tipo de acción gremial”. El lunes, martes, viernes y sábado se dieron medidas en las plantas frigoríficas.

El jueves 11 el sindicato consideró insuficiente la propuesta del Poder Ejecutivo. Se aceptó si la propuesta económica, pero no los plazos planteados. Este martes hay una nueva instancia del Consejo de Salarios que reunirá nuevamente a los representantes sindicales con las cámaras empresariales de la industria.

“Dejamos la pelota en medio de la cancha a la espera del martes”, dijeron a Monitor Ganadero desde Foica.

Hasta el cierre de la semana pasada desde la industria no se mostraba disposición a ajustes en la propuesta consensuada con el Poder Ejecutivo.

Fuentes cercanas al Poder Ejecutivo consultadas por Monitor Ganadero destacaron que la propuesta presentada al sindicato se despega bastante de los lineamientos del Poder Ejecutivo en cuanto a las pautas para los Consejos de Salario. Se indicó que el peso de los salarios en el costo de las empresas -excluyendo el costo del ganado- se siguió ubicando este año en torno al 47,5% “pero con un mayor volumen y precio de lo faenado”

El propio Banco Central en su reunión del Comité de Política Monetaria advirtió sobre el posible efecto de estos desvíos sobre la inflación.

“En los primeros acuerdos salariales logrados se han observado desvíos respecto a la pauta salarial propuesta por el Poder Ejecutivo, tanto en los ajustes nominales como en la frecuencia de los correctivos, aumentando el riesgo de indexación de la cadena de precios”, expresó el Banco Central. O en lenguaje más claro: pan para hoy, hambre para mañana.

Si bien siempre existe la desconfianza de los productores sobre si un conflicto puede “favorecer” en determinado momento a la industria, esto no parecería ser el caso. Con el incremento de oferta se lograron bajar los precios del ganado mientras que prácticamente no hubo variación en los precios que se vende al exterior. De esta manera, en las últimas semanas la industria estaría recuperando márgenes luego de meses previos ajustados con precios del ganado en récords históricos.

Corea-Japón 2022

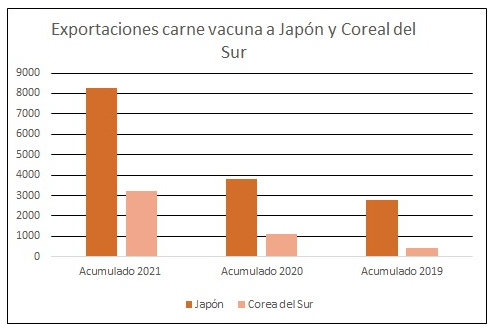

Las exportaciones conjuntas de carne vacuna a Japón y Corea del Sur en el acumulado del año hasta la primera semana de noviembre fueron 133% superiores en volumen respecto a igual período de 2020 y casi tres veces superior a igual lapso de 2019.

En lo va del año Japón se ubicó como el sexto destino en volumen por debajo de China, EEUU, Israel, Holanda e Italia. El mercado nipón superó en volumen a mercados como Brasil o Rusia.

Entre el 1 de enero y el 6 de noviembre las exportaciones de carne vacuna a Japón sumaron 8.244 toneladas, 116% más que en igual período de 2020 y 197% por encima de igual lapso de 2019. El volumen colocado a Japón se acerca a las 8.385 toneladas enviadas a ese destino en todo 2020 y 2019.

A Corea del Sur las exportaciones en el acumulado del año hasta el 6 de noviembre llegaron a 3.199 toneladas ya superando el volumen enviado a ese mercado en todo 2020 y 2019 (1.686 toneladas). En 2018 se había dado un mayor nivel de exportaciones al mercado coreano con 3.056 toneladas.

¿TCL con EEUU?

Los importadores estadounidenses de carne transmitieron al gobierno uruguayo que la manera de aumentar el comercio de carne vacuna es a través de un “fuerte tratado de libre comercio” entre ambos países.

En una carta enviada al embajador uruguayo en EEUU el Consejo de Importaciones de Carne de América (MICA por sus siglas en inglés) dijo que es “cada vez más claro que las necesidades no se pueden cumplir con restricciones de cuotas” que reflejan el comercio de hace varias décadas atrás.

“Es tiempo de revisar cuotas de varias décadas atrás y actualizarlas para reflejar los actuales volúmenes de producción y flujos de comercio”, añadió la carta.

Alza del gordo en Brasil

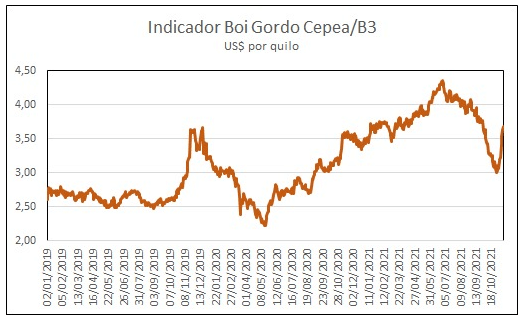

En Brasil se consolidó la mejora de precios del ganado con más demanda de la industria y con una oferta que se moderó con un clima que favorece la decisión de los productores de esperar por una mayor recuperación de valores.

El Indicador de Boi Gordo Cepea/B3 cerró el viernes con una ganancia acumulada en noviembre de 17,08% en reales. En dólares, el indicador terminó en US$ 55,18 (US$ 3,67 por Kg). La divisa estadounidense retrocedió frente al real en las dos últimas semanas.

Los reportes de consultoras especializadas señalan una mayor disputa entre la industria y los productores. “La intensificación en la búsqueda de ganado gordo por parte de los frigoríficos, asociada a un cuadro oferta restringida, generó una fuerte valorización de animales pronto para faena”, señaló la consultora IHS Markit.

Desde el lado de los productores, muchos ganaderos pasaron a retener la oferta de ganado a la espera de mayores precios. Se agregó que luego de liquidar gran para de los animales que tenían en corrales, los lotes que no habían llegado al peso fueron a campo. Aprovecharon que gran parte de las regiones ganaderas fueron favorecidas por elevados registros de lluvias en las últimas semanas.

Avanza el gordo en Argentina y se come menos carne vacuna

El portal Valor Carne destacó el avance en los precios de la hacienda en Argentina con el novillo pesado y trazado cotizando en US$ 4,23 por Kg, con una suba semana de 17 centavos. En su informe señaló que la semana pasada los exportadores marcaron el mayor incremento en los precios ofrecidos “el más alto en un largo tiempo”.

“La escasez de la categoría lo justifica, así como el precio en Europa que, si bien ha retrocedido desde su pico reciente, todavía está en un buen nivel en términos de más largo plazo. No está de más aclarar que, a causa de las restricciones a las exportaciones, se van consumiendo más rápido las cuotas país (Hilton, EE.UU.), lo que preanuncia su más rápido agotamiento”, señaló Valor Carne.

El consorcio de frigoríficos exportadores ABC indicó que desde el 1 de julio hasta el 2 de noviembre se negociaron dentro de la Hilton 11.571 toneladas, un volumen equivalente al 39,4% del contingente total de 29.389 toneladas.

Por otra parte La Cámara de la Industria y Comercio de Carne de Argentina (Ciccra) estimó que entre enero y octubre la producción de carne vacuna fue de 2,461 millones de toneladas de res con hueso, 6,2% inferior a igual período del año pasado. Asumiendo una exportación de casi 692.000 toneladas -6,1% inferior a enero-octubre de 2020- se habrían enviado al mercado interno 1,769 millones de toneladas, una caída de 6,2% interanual.

En octubre el consumo aparente de carne vacuna equivalió a un volumen equivalente a 47 Kg por año tomando el promedio de los últimos 12 meses. El consumo fue de 5,8% o 2,91 quilos inferior a un año atrás.

Compartir

.avif)

.png)