%202.svg)

Mercado estable y oferta limitada

Estabilidad en un escenario de disparidad que continúa en los valores del ganado. La oferta de ganado preparado seguirá limitada en el corto plazo con plantas que siguen concentradas todavía en la faena de animales de corral.

Buena parte de los negocios por los novillos se dan entre US$ 5-US$ 5,10 por kilo básicamente por negocios kosher u otras líneas de mayor valor. Para las industrias el mix promedio de exportación no daría para pagar US$ 5 por los novillos.

Tomando un Ingreso Medio de Exportación que va ajustando en un promedio sobre US$ 5.200-US$ 5.300 por tonelada -dicen los operadores- el valor del ganado debería estar 20 centavos debajo de los US$ 5 por kilo.

En la medida que la oferta local siga limitada y no haya una mejora en la demanda externa, las industrias continuarán con un nivel acotado de actividad. En el acumulado de agosto hasta el sábado 13 se faenaron algo más de 67.000 cabezas. Asumiendo algo más de 80.000 cabezas hasta el cierre de agosto, el mes terminaría con una faena de alrededor de 150.000 animales contra los 227.187 de agosto del año pasado.

Los datos del Novillo Tipo 2.0 de julio mostraron el segundo descenso mensual consecutivo con un incremento en la participación de la hacienda sobre el total hasta casi 87%.

Desde la industria y brókers consultados se señala que hay limitada fluidez en los negocios con China, con poca oferta que se cierra y valores estables. No se ve todavía un impulso de la demanda china para la carne que debe llegar antes del Año Nuevo y se espera que en setiembre haya más movimiento.

Los datos desde China muestran que en julio las importaciones de carne vacuna volvieron a crecer frente al mes anterior. La semana que pasó fue de preocupación en los mercados internacionales por datos débiles de la economía china que obligaron al banco central en ese país a bajar la tasa de interés con el yuan tocando mínimos en casi dos años frente al dólar.

En Brasil continúa el ajuste a la baja en los valores del ganado con la industria demandando menos ganado de campo y faenando más hacienda de corrales.

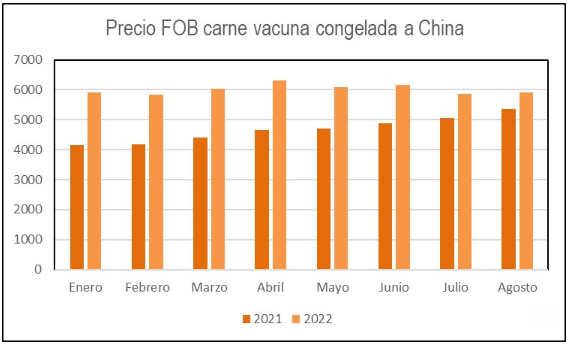

Se acorta la brecha de precios chinos 21/2022

El precio promedio FOB de las solicitudes de exportación de carne vacuna congelada a China en la primera mitad de agosto fue de US$ 5.902 por tonelada contra los US$ 5.858 por tonelada de junio. Como se ve en la gráfica los precios comenzaron un sesgo descendente desde abril achicándose la diferencia respecto al año pasado.

En enero el precio logrado por Uruguay fue 42% superior al de igual mes de 2021. Y en la primera mitad de agosto la diferencia se achicó a 10%. Fue en la segunda mitad del año pasado en que comenzó el fuerte rebote de precios a China influenciada por la suspensión en las exportaciones brasileñas a ese país.

Aumenta el área de semilleros

En 2022 se dio una leve recuperación en el área de semilleros para forrajeas luego de la fuerte caída del año pasado ante la expansión de los cultivos de invierno.

Según datos del Inase divulgados por la Cámara Uruguaya de Semillas, se declararon semilleros por 36.766 hectáreas, un aumento de 8,6% frente a 2021. El año pasado la superficie retrocedió 35% contra 2020.

El área declarada para 2022 se ubicó 18,3% por debajo de las 45.000 hectáreas del promedio entre 2018 y 2021. En el raigrás el aumento de 18% respecto al año anterior con un incremento de casi 8% en la superficie de semilleros para festuca.

Los corrales juegan su partido en Brasil

En Brasil continuó la presión bajista sobre el precio del ganado con la industria aprovechando una mayor oferta de ganado de corrales y convenio. Este movimiento va en contra de lo esperado por los ganaderos en el comienzo de la entre zafra en la que es menor la oferta de hacienda de campo.

La consultora IHS Markit destacó que, con una escala confortable de faena, la industria opta por reducir el ritmo de compra de ganado en el mercado spot. Las plantas tienen asegurado el ingreso de animales provenientes de corrales propios como de terceros. “Esta coyuntura renovó a la presión a la baja en el precio a lo largo de la semana, generando una brecha aún mayor entre la oferta y la demanda de ganado gordo”, apuntó IHS.

Un relevamiento del Instituto Matogrossense de Economía Agropecuaria en julio proyectó una intención de encierre de ganado por algo más de 647.000 cabezas, 22,1% por encima del sondeo realizado en julio.

Argentina: Inflación, consumo interno y precios

En julio el precio de la carne vacuna al consumidor no tuvo prácticamente variaciones contra un aumento general de la inflación de 7,4 mensual. En junio la suba de la carne bovina al consumidor fue de 1,4% contra un alza del IPC de 5,3%.

Un informe de Rosgan (https://www.rosgan.com.ar/) destaca que en lo va de 2022 el precio de la hacienda -medido por el índice de Novillo del Mercado de Liniers- aumentó 21% contra un aumento de la carne vacuna de algo menos de 34% y un alza del IPC de más de 46% entre enero y julio.

Rosgan remarca un “doble efecto” que influyen para esta tendencia. “Por un lado, la desaceleración de los precios pagados por el consumidor en un contexto de creciente inflación que claramente impacta sobre los valores de la hacienda en pie. Pero también, se da una presión por el lado de la mayor oferta de hacienda terminada que dispone hoy el mercado.

Compartir

.avif)

.png)