%202.svg)

En bloque

La industria se mostró en bloque pasando precios más bajos por el ganado gordo con una limitada concreción de negocios.

La última semana fue de transición consolidando un ritmo más bajo de actividad desde la industria.

Por los novillos los valores planteados están en el eje de los US$ 5,20 por kilo y en US$ 4,80 por kilo por las vacas. Hay grupos importantes que están pasando US$ 5 por kilo por los novillos, aunque no estarían consiguiendo oferta en ese nivel.

Las lluvias de este fin de semana podrían limitar la presión hacia abajo dando más aire a los productores en las zonas que venían más castigados por la seca.

En el mercado se considera que cuando la industria eleve la actividad los precios deberían subir, aunque desde un nivel claramente inferior al cierre de febrero.

Agazapados

Los invernadores siguen retraídos en sus compras a la espera de hasta donde llega el ajuste de precios en el gordo y la reposición antes de volver al mercado.

Los remates de pantalla de esta semana vienen con una amplia oferta y serán un termómetro de donde se ubica el mercado.

En los novillos para corrales los valores ajustaron a un rango entre US$ 3,10 y US$ 3,15 por kilo con referencias para las vaquillonas entre US$ 3 y US$ 3,10 por kilo.

Los lotes de terneros y terneros mixtos se pagaron en torno a US$ 3,90 por kilo. Los terneros livianos operaron en torno a US$ 4 por kilo y en US$ 3,60 por kilo las terneras.

Los negocios por vacas de invernada se hicieron en torno a los US$ 2,30 por kilo.

Más de la tercera parte

Los datos oficiales en China marcaron que Australia y Brasil ya habían completado más de un tercio de su cuota de exportación de carne vacuna para 2026 en el primer bimestre del año.

Entre enero y febrero China importó 628.000 toneladas de carne vacuna, un volumen 34% superior a igual periodo de 2025.

Las compras de Brasil llegaron a 372.000 toneladas, equivalente al 34% de la cuota fijada por Beijing para este año de 1,106 millones de toneladas. En el caso de Australia el volumen fue de 72.000 toneladas representando el 35% del cupo de 205.000 toneladas.

Argentina había completado el 20% de su cupo de 511.000 toneladas mientras Uruguay cumplió con el 11% de su cuota de 324.000 toneladas.

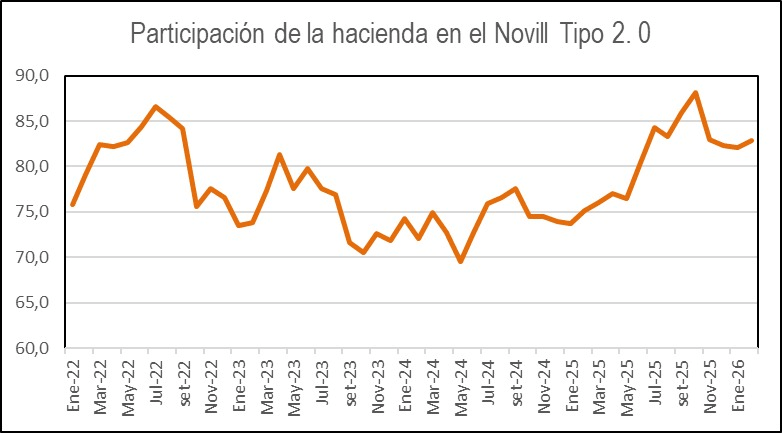

Margen apretado, pero no al máximo

En febrero el Novillo Tipo 2.0 de INAC avanzó 3,4% hasta US$ 1.932 por cabeza, un nuevo máximo desde el inicio de la serie histórica en 2022.

El valor fue 19,8% superior a febrero de 2025.

La hacienda ganó 4,4% hasta US$ 1.601 por cabeza con un ligero descenso en el valor agregado industrial.

La participación de la hacienda sobre el total fue de 82,9% frente al 82,1% de enero y el 75,1% de febrero del año pasado.

Si bien el porcentaje está arriba del promedio histórico, se ubicó por debajo del pico de 88% de octubre del año pasado.

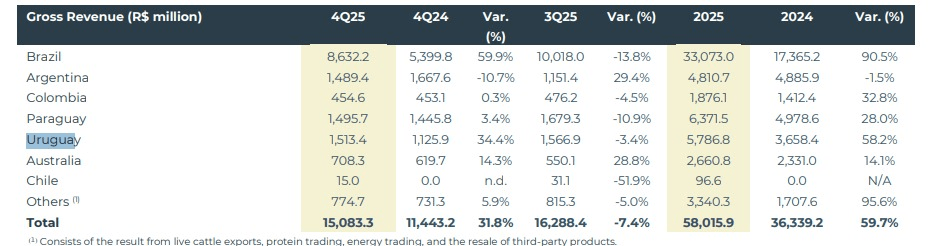

Uruguay fue destaque para Minerva Foods

Los ingresos brutos de las operaciones de Minerva Foods en Uruguay crecieron fuertemente en 2025 superando al resto de los países donde tiene plantas el grupo en la región.

De acuerdo con los datos reportados sobre 2025, los ingresos brutos en Uruguay llegaron a R$ 3.658 millones con un aumento de 58,2% frente al año anterior.

En volumen, el crecimiento de las ventas fue de 9,8% respecto a 2024.

Se trata de ingresos brutos a los que hay que descontar la evolución de los costos de materias primas y otros.

El aumento en los ingresos brutos en 2025 fue solamente superado por las operaciones de Minerva en Brasil que el año pasado cerró la compra de unidades de la ex Marfrig en ese país.

A la paridad

Una menor oferta con una demanda que sigue firme apuntaló los precios internos del maíz que -en pleno marzo- ya operan casi a la paridad de la importación.

La Cámara Mercantil manejó el viernes valores entre US$ 240 y US$ 260 por tonelada para el maíz puesto en Montevideo o su equivalente a levantar frente a los US$ 215-US$ 220 por tonelada de un año atrás.

Los precios se ubican en valores cercanos a los que se puede importar el cereal desde Paraguay.

Entre los operadores privados se apunta a una cosecha de 1,1 millones a 1,2 millones de toneladas contra un consumo interno de maíz que estaría en torno a los 1,8 millones de toneladas.

En el mercado se reportan valores de trigo puesto en corrales o fábricas de raciones en torno a US$ 220-US$ 225 por tonelada, superiores claramente a lo que paga la exportación.

Compartir

.avif)

.png)