%202.svg)

Las lluvias alivian: ¿Qué efecto tendrán sobre los precios del gordo?

Octubre se despidió con lluvias que llegaron a casi todo el país. La pregunta es si el alivio será suficiente como para estabilizar un mercado que desde el exterior sigue muy débil.

Hay muchos operadores que consideran que tras el fuerte ajuste de los últimos meses hubo -además de la baja en los precios externos- un efecto clima ante el déficit de lluvias. Los modelos marcan que el resto de la primavera seguirá siendo desafiante, aunque las últimas aguas pueden traer algo de calma. En definitiva cabria esperar una mayor retención de ganados en un escenario de poca actividad de frigoríficos.

Desde la industria se siguió presionando hacia abajo en los valores, con referencias propuestas sobre US$ 3,20 por kilo para el novillo y US$ 3 por kilo para la vaca.

La faena prosigue por encima de las 40.000 cabezas semanales lo que seguramente tuvo el efecto de ganado de corrales que vendieron para evitar pérdidas mayores.

El gobierno chino sigue con su política de lockdown en ciudades importante ante casos de Covid con el yuan que se mantiene debilitado frente al dólar.

Luego de un SIAL mostrando la debilidad de Europa en el corto plazo, los operadores que estuvieron en la reunión de importadores estadounidenses se trajeron impresiones mixtas. En algunos casos, con un mercado menos pesimista que el SIAL, pero con todavía una alta oferta interna.

En el gobierno hay buenas expectativas para abrir Japón a la lengua vacuna, pero sin que se dieran anuncios durante la misión oficial encabezada por el presidente Lacalle. Quedan todavía, además de la luz verde política, pasos técnicos antes de poder exportar a ese mercado.

Los datos sobre los ingresos de exportación marcan una baja, aunque todavía sin reflejar un ajuste similar al del ganado gordo. El propio ministro de Ganadería, Fernando Mattos, indicó que hay un delay entre lo que marcan los datos oficiales y los negocios que se dieron en los últimos meses en el mercado.

En las menudencias y subproductos, sin embargo, esa baja es más evidente con valores que están por debajo del año pasado.

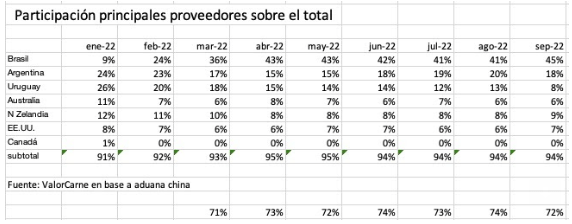

Las cifras desde China marcaron en setiembre una caída en el volumen de importaciones frente a agosto con el segundo descenso mensual consecutivo en los precios. En setiembre se dio la menor participación de Uruguay como proveedor de carne vacuna a China, con la mayor participación de Brasil en lo que va del año.

Importaciones Chinas

En setiembre se dio la menor participación de Uruguay dentro de las importaciones de carne vacuna de China simultánea con el mayor porcentaje de Brasil sobre el total.

Según un relevamiento de Valor Carne en base a los datos de Aduanas de China, en setiembre Uruguay representó el 8% de las importaciones chinas de carne vacuna, el menor registro en lo que va de 2022.

Como se ve en el cuadro, en el primer bimestre Uruguay tuvo una participación de más del 20% coincidiendo con los menores volumen ingresado desde Brasil tras la suspensión de los negocios en el último trimestre de 2021 por los casos de vaca loca.

En enero Uruguay fue el principal proveedor en volumen superando tanto a Brasil como Argentina.

En setiembre, en tanto, Brasil concentró el 45% de las compras chinas de carne vacuna.

Historia parecida en Brasil

La baja demanda desde los frigoríficos exportadores volvió a presionar sobre los valores del ganado gordo en Brasil. Se volvió a recortar el premio entre el llamado boi China (animales hasta 30 meses) frente al ganado destino al mercado interno.

La consultora IHS Markit indicó que en la última semana se dio la ausencia en el mercado de gran para de la industria para las compras spot.

Según la firma, las industrias se abastecieron principalmente de ganado de sus corrales o de los convenios con productores.

A pesar de la presión bajista desde el exterior, las consultoras indicaron que se notó menor oferta de los productores que precios por debajo de los actuales comprometería negativamente la actividad. Según IHS, los pisos actuales de precios no abrirían más espacios para bajas más significativos como los observados a lo largo de octubre.

El indicador Cepea de boi gordo -con referencia en San Pablo- retrocede 6,1% en el acumulado de octubre hasta el viernes 28.

En el acumulado de octubre hasta el viernes 21 las exportaciones de carne vacuna sumaron 142.690 toneladas. En octubre de 2021 los embarques de carne vacuna fueron de 82.100 toneladas con un mercado afectado por la suspensión china de habilitación de exportaciones de carne vacuna brasileña.

En lo que va de octubre el precio promedio de exportación fue de US$ 5.898 por tonelada. Si bien es un valor 14,2% superior a octubre de 2021, se dio una caída de 1,7% frente a setiembre con un valor 13,5% inferior al máximo logrado en julio.

Argentina

El portal Valor Carne destacó que la baja en el precio real del novillo para consumo en el semestre cerrado en setiembre fue la mayor en lo que del siglo superando, incluso, los ajustes en la liquidación de stocks de 2008 y en la crisis de aftosa en 2001.

Se destacó que el precio promedio en setiembre fue 33% inferior -ajustado por inflación- al registrado en abril.

En setiembre las exportaciones argentinas de carne vacuna sumaron 54.400 toneladas peso producto por un valor cercano a los US$ 300 millones, con una caída de 5,3% en volumen y de 10,2% en dólares frente a agosto.

El informe del consorcio de exportadores ABC, los embarques de carne vacuna en setiembre cayeron 2% en volumen y 5,4% en dólares frente a setiembre del año pasado.

Entre enero y setiembre las ventas externas totalizaron 472.500 toneladas por US$ 2.753 millones, con un incremento de 8,2% en volumen y de 36,2% en dólares frente a igual período de 2021.

En el reporte se indicó que en setiembre el precio promedio de exportación fue de US$ 5.504 por tonelada, 5,1% inferior a agosto y 3,5% más bajo que en igual mes del año pasado. ABC destacó que el precio de setiembre se ubicó US$ 800 por tonelada por debajo de los máximos logrados en abril.

Compartir

.avif)

.png)