%202.svg)

Revalidando la dinámica

Nos vemos en octubre

Las entradas se alargan y desde la oferta se ve una presión adicional que termina empujando los valores del ganado hacia abajo.

La industria está hoy con entradas de dos semanas como mínimo y con plantas anotando para comienzos de octubre.

Se repite la dinámica en la que la industria consigue la oferta en los primeros días de la semana y luego deja de pasar precios.

Los últimos valores para los novillos estaban entre US$ 3,10-US$ 3,20 por kilo con precios para las vacas entre US$ 2,80 y US$ 2,90 por kilo.

Si bien las lluvias recompusieron la base forrajera, la incertidumbre sobre los precios lleva a que algunos productores deciden convalidar los precios pasados por la industria.

Se suma, además, que hubo muchos puentes verdes tras la seca de este año que ahora tienen que pasar a la agricultura, lo que puede presionar también sobre la salida de animales.

Los corrales entran de nuevo

En el mercado de reposición se vio algo más de demanda de los corrales, aunque con un ajuste en los precios ofrecidos.

Luego de varias semanas con actividad limitada los encierros comenzaron a comprar pasando valores por los novillos entre US$ 1,75 y US$ 1,80 por kilo.

Para las vaquillonas el rango de ofertas va de US$ 1,65 a US$ 1,70 por kilo.

En tanto, continúa la demanda por las vacas de invernada. Se ve también un interés más creciente por las piezas de cría en un marco de escasa oferta.

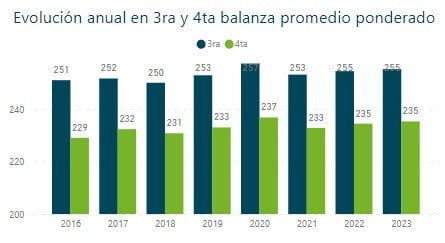

Pesan más

En el acumulado de 2023 hasta el sábado 2 de septiembre el peso promedio de los novillos en cuarto balanza fue de 284 kilos, en el menor nivel para el período desde el 2020.

Se dio un volumen cuatro kilos por encima de igual lapso del año pasado.

En las vacas el peso promedio en cuarta balanza fue de 235 kilos, sin cambios frente a igual período del año pasado.

Entre julio y agosto el peso promedio en cuarta balanza del novillo fue de 288 kilos por cabeza contra los 283 kilos de igual período del año pasado.

Arrasando

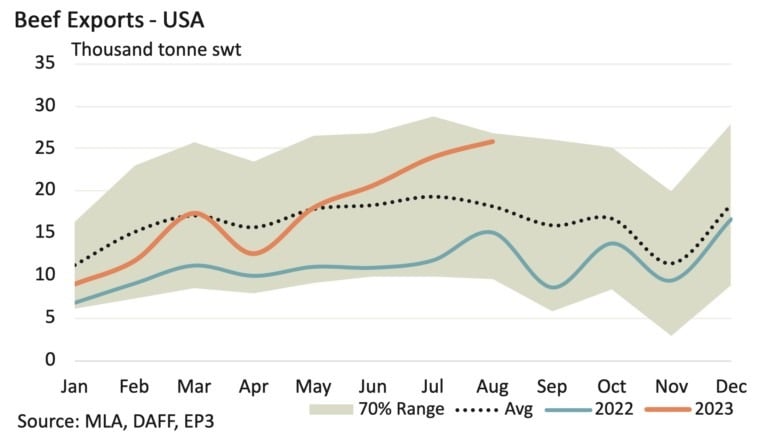

Luego de tres años de recomposición de stocks, Australia entra con una muy agresiva oferta de carne vacuna y también ovina en los principales mercados globales.

En agosto las exportaciones australianas de carne vacuna llegaron a su mayor nivel desde diciembre de 2019 mientras las colocaciones de carne ovina lograron un nuevo récord desde que se llevan registros.

En Estados Unidos -como muestra la gráfica- se dieron las colocaciones de carne vacuna más altas desde mediados de 2019.

El Consejo Australiano de Agricultura y Recursos Económicos proyectó que en el ciclo 2023/2024 el precio promedio del ganado caerá 15% frente a la campaña anterior en $ 5,60 por kilo (US$ 3,57 por kilo).

La entidad prevé un crecimiento de 14% en la producción de carne vacuna frente a 2022/2023 con un incremento de 15% en las exportaciones

Ahora a mirar al Sur

El mercado de soja operó estable durante la primera semana de setiembre con el foco que pasa gradualmente desde el Medioeste estadounidense al Centro-Oeste de Brasil.

El contrato julio de 2024 en Chicago sigue entre US$ 505 y US$ 510 por tonelada con valores locales sobre US$ 450 por tonelada sin generar oferta.

Más allá de los ajustes que divulgue este martes el USDA (www.usda.gov/) sobre la producción estadounidense, todo indica que la cosecha de ese país ya está definida.

El volumen será cerca de 10 millones de toneladas inferior al proyectado inicialmente con un balance de oferta y demanda en EEUU que seguirá relativamente ajustada.

Desde octubre el foco está en lo que sea la producción sudamericana con el USDA previendo inicialmente un aumento del orden de 30 millones de toneladas superior a la zafra pasada básicamente por la recuperación en Argentina en un año Niño.

Es así que en el próximo mes el foco girará desde Estados Unidos al inicio de la siembra en Brasil.

Compartir

.avif)

.png)