%202.svg)

Uruguay le gana a Brasil por la mínima en cancha de alta demanda internacional

Con valores por novillos de punta sobre US$ 4,20 por Kg, los valores en Uruguay van superando ligeramente a los de Brasil luego de varios meses de estar por debajo de ese mercado.

Se llegó a la segunda mitad de julio sin que los precios de la hacienda sacaran el pie del acelerador. Hay coincidencia sobre la estabilidad y firmeza de la demanda china y de la limitada oferta de ganado terminado. No se vio hasta ahora un afloje de la faena de los frigoríficos a pesar que algunos industriales dijeron que en algún momento se tendría que bajar la intensidad. En agosto entrará el ganado para la faena de cuota, aunque en los últimos trimestres su incidencia sobre el mercado ha sido limitada.

La evolución de las principales variables de mercado se sigue pareciendo a la de 2019. Fue en la segunda mitad de ese año que se dio el boom de precios. Por ahora no se ven los riesgos de lo que finalmente pasó sobre el cierre de 2019. En un frigorífico de mediano porte dijeron a Monitor Ganadero que, si bien la oferta es limitada y los precios del ganado se afirman semana a semana, no se ve un contexto similar al de dos años atrás.

Hoy una de las principales preocupaciones -como en otros sectores productivos- está en la logística ante la limitada oferta de contenedores. Es común que no se cumpla con el número de contenedores acordados con una firma porque otro operador elevó los precios dispuestos a pagar.

Un dato relevante es cómo en las últimas semanas la relación entre la hacienda y los precios de exportación subió por encima del promedio histórico, aunque en el acumulado del año se ubica dentro de la media.

En Argentina las plantas ya trabajan para ampliar sus negocios de Kosher ya que se da como un hecho que se liberará una cuota sin restricciones.

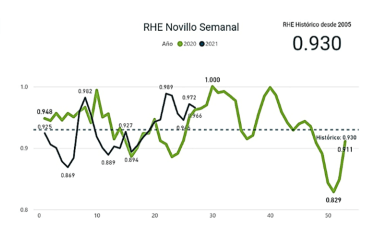

Índice relación hacienda y exportación opera hace más de dos meses por encima del promedio histórico

En el acumulado de 2021 se ubica sobre la media desde que se inició la serie en 2005. En las últimas nueve semanas el índice de relación entre la hacienda e ingreso medio de exportación para el novillo se ubica por encima del promedio histórico de 0,930 de la serie iniciada en 2005.

En las últimas cuatro semanas el promedio de RHE para novillo es de 0,96 con una media en el acumulado del año de 0,927.

El promedio de 30 días del Ingreso Medio de Exportaciones (IMEX) de carne vacuna en la semana cerrada el sábado 10 se ubicó en US$ 4.237 por tonelada peso canal. Es el mayor promedio móvil desde enero de 2020.

En la semana cerrada el sábado 10 el IMEX saltó a US$ 5.281 por tonelada, un nuevo máximo, aunque es una cifra preliminar que -seguramente- será revisado hacia abajo. Estos empujes en los valores tienen que ver con semanas con un mix de mercados de alto valor.

En el acumulado de 2021 hasta el 10 de julio el promedio del IMEX fue de US$ 3.981 por tonelada peso canal, 3,6% por encima de igual período de 2020 y 8,7% frente a igual lapso de 2019.

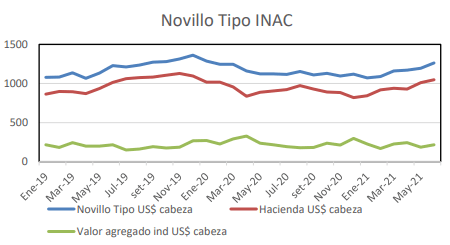

Novillo Tipo en junio llegó al mayor nivel desde enero de 2020

La relación histórica entre hacienda y valor agregado industrial es ahora de 76,5 y 23,5 puntos respectivamente.

En junio el valor del Novillo Tipo de INAC llegó al mayor valor desde enero de 2020 a tono con valores promedios de exportación similares a esa fecha. En el sexto mes del año el valor del Novillo Tipo fue de US$ 1.261 por cabeza, un aumento de 5,4% frente a mayo y 12,4% superior a junio de 2020.

Se dio un aumento tanto en los cortes de exportación como en la canal en el mercado interno, menudencias y el cuero fresco.

En junio la participación del ganado dentro del Novillo Tipo fue de 83% contra el 84,4% de junio y el 80,7% de igual mes de 2020.

En el primer semestre la participación promedio del ganado dentro del Novillo Tipo fue de 81,8% contra el 78,2% de igual período del año pasado y el 81,3% de la primera mitad de 2019.

En todo 2020 el promedio de representación de la hacienda dentro del valor total fue de 79,4% y de 83,4% en 2019.

Históricamente se manejó que la participación promedio del ganado dentro del total desde que había iniciado la serie era de 75% con 25% del valor industrial. Con la evolución de los últimos años, si se hace la cuenta del valor del ganado y del valor agregado industrial -ponderando la faena desde que se publica el indicador- se llega a una relación de 76,5% a 23,5%.

Limitada oferta de contenedores sube los precios con acuerdos que no se cumplen generando demoras en embarques

Esto obliga a frigoríficos a contratar espacio en plantas refrigeradas. Con una demanda firme, especialmente desde China, y una faena sobre las 50.000 toneladas, la logística es hoy es uno de los aspectos más desafiantes del negocio de la industria. Conseguir que se cumpla con los acuerdos por contenedores es un dolor de cabeza para las plantas, algunas de las cuales tuvieron que conseguir espacio en cámaras ante la demora para embarcar.

En el mercado hay muchas referencias de precios, algunas exorbitantes, aunque es difícil establecer dónde está el mercado. “El problema principal es la oferta. Puede haber un negocio ya acordado determinado por precio por contenedor, otro aparece y paga más y quedas fuera”, apuntó un industrial.

En una planta se indicó que hay precios hasta 200% por encima de los valores pre Covid o de la primera fase de la pandemia. Se agregó que se ha tenido que sacar contenedores desde los puertos de Chile al no conseguir asegurar la oferta desde el Atlántico.

Para China Monitor Ganadero recabó precios por contenedor entre US$ 5.500 hasta máximos de US$ 7.000. 0 500 1000 1500 Novillo Tipo INAC Novillo Tipo US$ cabeza Hacienda US$ cabeza Valor agregado ind US$ cabeza.

En Brasil un comentario de mercado de la consultora IHS Markit (https://ihsmarkit.com/index.html indicó que en el Sur del país hay actualmente una “gran dificultad” para la salida de la carne al exterior “a cuenta de la escasez de contenedores”.

Se consolidó ajuste negativo de precios con Europa con el agravante de exportadores argentinos convalidando valores más bajos.

En Argentina ya se arman los equipos para la liberación de una cuota para Kosher sin restricciones.

En los últimos 10 días se consolidó el ajuste negativo de los precios para el Hilton en Europa con el agravante de operadores argentinos convalidando los menores precios planteados por los exportadores.

En un frigorífico de mediano porte dijeron que hace 10 a 12 días vendió rump & loin a la Unión Europea a US$ 13.700 por tonelada y ahora se pasan valores entre US$ 12.000-12.100 por tonelada. “Nos pasaron precios de US$ 12.000 por tonelada -que nos pareció bajo- y nos dijeron que exportadores argentinos vendieron a US$ 11.900 por tonelada”.

En tanto, los operadores locales ya señalan que en Argentina las plantas están preparando los programas de carne kosher por se descuenta que el gobierno habilitará las ventas de ese tipo de carne sin las restricciones de los otros tipos de cortes.

En Argentina cae participación de hembras en la faena

La caída en la participación de las hembras en la faena argentina de junio no debe tomarse como una señala de retención, sino generado por los movimientos del gobierno restringiendo las exportaciones.

En junio la faena vacuna en argentina fue de 1,067 millones de cabezas, 12% menos que en igual mes de 2020. El semestre se cerró con 6,317 millones de vacunos, cerca de 500.000 cabezas menos que en igual período del año pasado.

La faena de hembras -vacas y vaquillonas- cayó 12% frente al primer semestre de 2020 mientras que se dio una baja de 11% en novillos y de 4% en novillitos. En junio la participación de las hembras dentro de la faena total fue de 42,1% contra 45,9% de mayo y el 47,1% de igual mes de 2020.

Un análisis de Rosgan indicó que no debe tomarse este dato como una intención de retener vientres, sino la imposibilidad de vender vacas con destino a la exportación.

A continuación vemos la disminución porcentual de faena de hembras

“Si consideramos que, estacionalmente nos encontramos en los meses de mayor salida de este tipo de hacienda, tanto por rechazo como por necesidad de aliviar los campos ante la falta de pasto que ofrece el invierno, este año agravado por la seca, no resulta lógica una caída tan abrupta en tan solo dos meses, más allá de la tendencia que pueda estar acompañando este comportamiento. Claramente, el abrupto cepo impuesto por el gobierno ha golpeado de lleno a esta categoría en su momento más crítico del año”, concluyó Rosgan.

Bloomberg destacó “salto” en las exportaciones de carne uruguaya hacia Argentina

La agencia Bloomberg destacó la semana pasada el “salto” en las importaciones argentinas de carne uruguaya, lo que se verificó especialmente en junio y que vinculan a los problemas generados por el cierre de exportaciones en aquel país.

Tomando los datos de INAC, la agencia remarcó que entre enero y junio se dieron exportaciones de carne vacuna uruguaya a Argentina por 1.361 toneladas -un máximo de 10 años- luego que no se dieran negocios tanto en 2020 como en 2019.

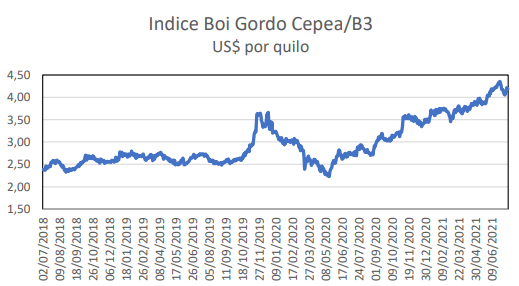

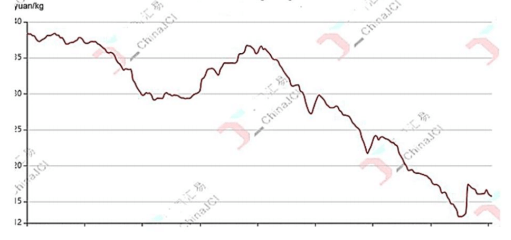

Precio estable en Brasil

En el mercado brasileño algunas consultoras apuntaron a una mayor oferta de ganados de algunas regiones afectadas por el déficit hídrico, aunque los valores operaron relativamente estables.

El Indicador Boi Gordo Cepea/B3 acumuló hasta el viernes 16 un incremento de 1,05%. En dólares terminó en US$ 62,86 (US$ 4,19 por Kg).

La firma IHS Markit indicó que las industrias tuvieron una semana más activa en compra de ganado en gran parte de las regiones productoras, especialmente por las condiciones climáticas adversas en el Centro-Sur del país. En el sureste y el Centro-Oeste se dio la llegada anticipada de los primeros lotes de corrales debido a las heladas. Esto facilitó la composición de las escalas de faenas, con plantas en San Pablo asegurando su oferta para todo el mes de julio.

Especial China

El Consejo Nacional de Estadísticas de China informó que entre abril y junio la producción de carne de cerdo fue de 13,46 millones/t, 40% por encima de igual período de 2020 y el mayor volumen para un segundo trimestre en, al menos, siete años. En el primer semestre la producción fue de 27,15 millones/t, un salto de 35,9% contra la primera mitad del año pasado.

La producción conjunta de carne de cerdo, vacuna, ovina y aviar totalizó 42,9 millones/t, un aumento de 23% frente al primer semestre del año pasado.

La oficina de gobierno mostró que el stock de cerdos al cierre de junio se ubicó en 439 millones de cabezas, 29,2% por encima de un año atrás. En la cría los stocks crecieron 25,7% interanual. La faena en el primer semestre fue de 337,42 millones de cerdos, 34,4% más que en igual período de 2020.

Reportes de analistas especializados mostraron que las ventas para faena de 16 empresas productores de cerdos que cotizan en bolsa alcanzaron 42,8 millones de cabezas, un aumento de más 100% frente al primer semestre del año pasado.

Reuters destacó que la baja en el precio de los cerdos llevó a fuertes pérdidas en los principales grupos productores de cerdos. New Hope, el cuarto productor en China, proyectó una pérdida que podría llegar hasta 3.450 millones de yuanes en el primer semestre contra una ganancia de 3.164 yuanes en igual período del año pasado.

Analistas de la firma JC Intelligence Shangai destacaron que los brotes de fiebre porcina africana antes del Festival de Primavera en ese país llevaron a un adelanto de la faena de cerdos. La baja de precios en mayo y junio llevó a que se acelerara la faena de cerdos de mayor peso, aumentando la oferta. Los precios de la carne de cerdo cayeron a mínimos en más de dos años en junio, pero han recuperado algo de terreno en julio. Para los analistas de JC Shangai la producción de carne de cerdo podría caer en el tercer trimestre del año en la medida que se vendió la mayoría de los cerdos con peso superior a lo normal.

En la siguiente gráfica se muestra la evolución del precio del cerdo vivo.

Este domingo la agencia estatal encargada del manejo de reservas informó que el 21 de julio comprará 20.000 toneladas de carne de cerdo congelada para los stocks estatales. Si bien la agencia ya anunció dos operaciones de compra -la última del 14 de julio por 13.000 toneladas- no se dieron datos sobre los resultados de esas subastas.

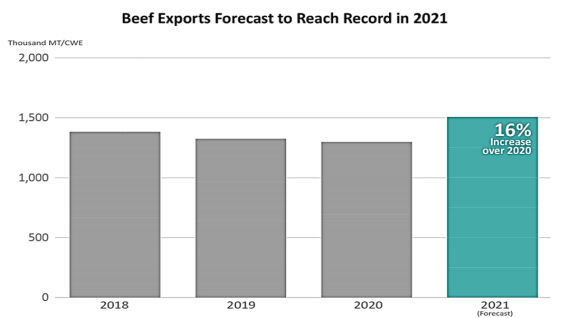

Aumento de exportaciones en EEUU

Departamento de Agricultura de Estados Unidos (USDA) proyectó que en 2021 las exportaciones de carne vacuna de ese aumentarían 16% debido a la robusta demanda, particularmente de China, Corea del Sur y Japón. Para 2022 se proyecta un descenso de 3% en las ventas externas.

Las colocaciones externas para este año -de 1,5 millones de toneladas peso carcasa- serían 8% superiores al máximo de 2018. Corea del Sur seguirá como el principal destino gracias al acuerdo bilateral que baja gradualmente los aranceles a ciertos cortes.

Los técnicos del USDA mantuvieron su proyección de producción en el informe de julio. Una faena mayor a la esperada de vacas en la faena, sería compensado por un menor peso promedio de carcasa. Según el Monitor de Sequía del USDA, al martes 13 cerca del 34% del rodeo vacuno se encontraba en regiones con algún tipo de déficit hídrico.

Para 2022 se prevé que la producción de carne vacuna de EEUU caiga 2%, el primer descenso en, al menos, siete años.

En Estados Unidos la faena de vacas en el acumulado del año se ubica -en promedio- 9,9% por encima de 2020 con un nivel 12,4% superior a 2019.

Compartir

.avif)

.png)