%202.svg)

Con el freno

Con el freno

Luego de las últimas compras se estabilizó el mercado con una presión que se ve hacia abajo en las próximas semanas mientras dure la faena para la cuota 481.

Se alargaron las entradas lo que es una muestra que la industria logró hacerse de oferta y la mayor parte de las plantas está anotando sin precio.

Mientras dure la faena de cuota y no haya más movimiento por ganado, es posible que se pueda dar una baja de alrededor de 20 centavos en las próximas semanas.

Para septiembre, por un lado se dependerá de la oferta que tengan los productores y la necesidad de hacer caja, y por otro, los negocios que tenga la industria en el exterior.

Lo que más se ve es ganado preparado de corral, aunque es muy difícil juntar las puntas entre lo que piden los productores y lo que están dispuestos a pagar los frigoríficos.

Oferta de invierno, demanda de primavera

En el mercado de reposición se nota algo más de demanda que de oferta y con la exportación que actuó fuerte esta semana con algunos cierres de cuarentena.

La demanda local estuvo más centrada en novillos y vaca de invernada buscando aprovechar la mayor oferta de pasto y apuntando a negocios cortos.

Un invierno benigno -casi de primavera- permite un nivel de pasturas superior al habitual para la época, lo que estimula a la demanda.

Desde los corrales hay una posición de cautela e incertidumbre por lo que las compras son limitadas.

En sentido contrario

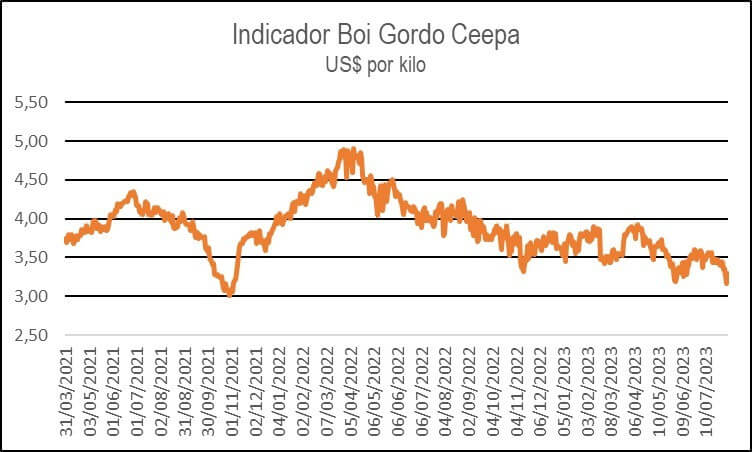

Ajuste contrapuesto en los valores de ganado de los principales mercados regionales. En Brasil la limitada demanda desde la industria llevó a un nuevo descenso semanal de precios luego de un intento de repunte en la primera mitad de julio.

Las referencias para novillos de exportación operaron al cierre de la semana sobre US$ 3,30-US$ 3,40 por kilo. Las consultoras que siguen el mercado indican que hay industrias importantes que tienen ganado comprado para buena parte de agosto con una demanda interna que sigue sin reactivarse.

Como se ve en la gráfica el Indicador de Boi Gordo de Cepea -con referencia en San Pablo- cayó nuevamente a los mínimos del año.

En Argentina fueron dos semanas de avance en los precios de la hacienda. Uno de los principales factores fue el salto en los precios internos del maíz luego que el gobierno incluyera al cereal en el llamado dólar agro.

Con el salto de los precios en pesos del maíz, hubo un traslado directo para la hacienda que saltó entre 20% y 25% dependiendo de la categoría. El portal Valor Carne destacó que el precio del novillo pesado y trazado subió 28 centavos en la última semana hasta US$ 4,06 por kilo.

10 puntos menos

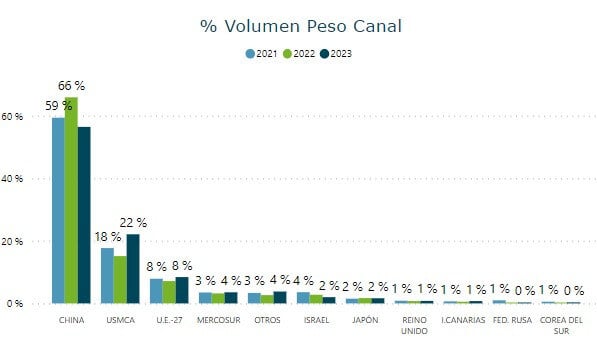

Entre enero y julio la participación de China dentro de las exportaciones uruguayas de carne vacuna fue de 50% del total medida en dólares contra el 60% de igual período del año pasado, según los datos de Uruguay XXI.

Si se toman los datos de INAC hasta el 29 de julio, China representó el 56% en volumen de las importaciones de carne uruguaya contra el 66% de igual período de 2022 y el 59% de igual lapso de 2021.

En los primeros siete meses de 2023 las exportaciones de carne vacuna sumaron US$ 1.142 millones, con una caída de 31% frente a igual período del año pasado. Las colocaciones a China sumaron US$ 571 millones, un descenso interanual de 42%.

En tanto, las exportaciones a Estados Unidos concentraron el 16% del total contra el 11% de enero-julio del año pasado.

Partido suspendido

En la última semana de julio el gobierno argentino -a través de Aduanas- suspendió las exportaciones de maíz partido sin conocerse el alcance y duración la medida.

Las exportaciones de maíz partido pagan menos retenciones que los del cereal entero lo que en los últimos años generó un incremento en las importaciones, especialmente desde Uruguay.

En el último año se dieron investigaciones por parte de autoridades aduaneras argentina a empresas que exportan maíz partido.

Entre enero y julio las importaciones de maíz partido totalizaron 229.520 toneladas contra 215.450 toneladas a igual período del año pasado.

Ya no asusta tanto

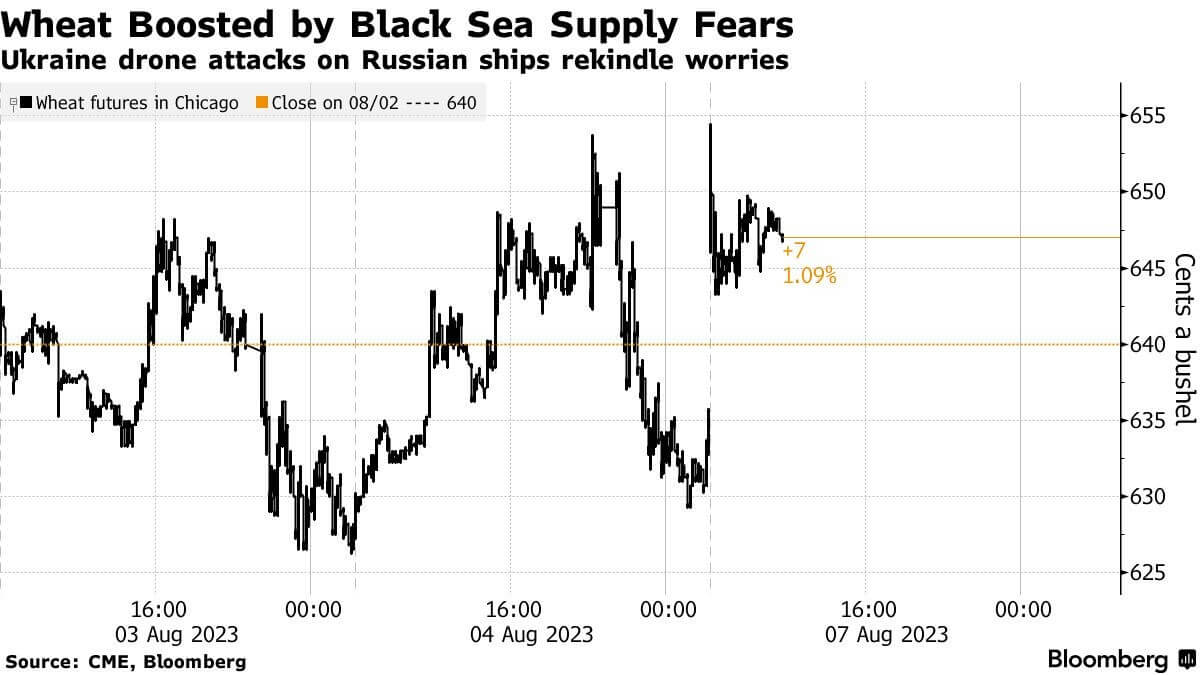

Cada vez duran menos los rebotes de mercado por las noticias del Mar Negro. Rusia se salió del corredor seguro de exportación y luego atacó terminales portuarias ucranianas, lo que generó un rally breve en los precios.

Con el pasar de los días el mercado asumió que habrá negociaciones que permitan la salida relativamente normal de los granos de Ucrania y también de Rusia.

Sobre la penúltima semana de julio se dieron saltos en los precios que llevó al contrato diciembre de trigo Chicago -la referencias para la cebada de malterías en Uruguay- a superar los US$ 280 por tonelada.

Ya en el cierre de julio y los primeros días de agosto el trigo y también el maíz perdieron terreno. El viernes la posición diciembre de trigo Chicago cerró en casi US$ 243 por tonelada, con una caída semanal de casi 10%.

Compartir

.avif)

.png)