%202.svg)

Bajando la presión

Bajando la presión

La limitada oferta de ganado preparado y la falta de negocios de valor para la exportación apuntan a un menor nivel de actividad hacia delante una vez que ya se completó la faena para la cuota.

En este escenario el grueso de la industria demanda ganados menos terminados y con precios a la baja. Las lluvias que ahora sí fueron más generalizadas permitirán a los productores aguantar para agregar más kilos al ganado.

En el mercado se ven pocas plantas con negocios sea para la cuota Hilton o para kosher que es lo que demanda ganado más pesado. Las señales tras la última feria SIAL en China no fueron alentadores en el corto plazo, y eso lleva a la industria a presionar por valores más bajos.

Hay planteos por novillos a menos de US$ 4 por kilo, pero que no están siendo convalidados por los productores. En el abasto también se ve menor demanda lo que es otro factor para la presión bajista sobre el ganado.

Las referencias para los novillos van entre US$ 4 a US$ 4,10 por kilo mientras en las vacas el rango va entre US$ 3,65 y US$ 3,80 por kilo. En las vaquillonas los precios se ubican entre US$ 3,90 y US$ 4 por kilo.

El agua equilibra

Continuó el ajuste de precios en la reposición -y es que posible que corrija algo más-, pero las lluvias ya anticipan valores de equilibrio en el mercado.

Los verdeos que venían atrasados tuvieron ahora sí el aporte necesario de agua a lo que se suman temperaturas propicias para el desarrollo.

De esta manera, hay invernadores que entrar con más decisión al mercado mientras se espera que la exportación en pie reactive la demanda para completar los barcos que tiene vendidos.

Con varios días de lluvias que cubrieron todo el país, se nota un mejor ánimo en los productores.

El equilibrio estará ahora entre la debilidad coyuntural del ganado gordo y las mejores condiciones forrajeras a la espera de un invierno que sea moderado en las temperaturas.

Ganado en Brasil en mínimos desde noviembre

Sin sorpresas, en Brasil se consolidó el ajuste negativo para los precios del ganado. A los menores precios desde el exterior se suma una oferta firme en regiones donde los productores liberan carga ante la llegada de la temporada de menos lluvias.

Se destaca la alta participación de la faena de hembras luego que en los años anteriores se diera una recomposición en el stock.

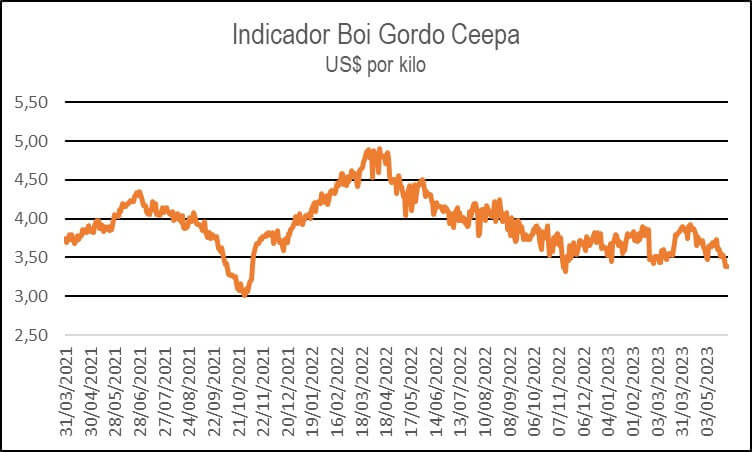

El Indicador Boi Gordo Cepea/B3 con referencia en San Pablo terminó el viernes en US$ 3,38 por kilo, el menor valor desde noviembre del año pasado.

En el acumulado de mayo el indicador cae 6,7% en reales y 8,1% en dólares.

Más de 50%

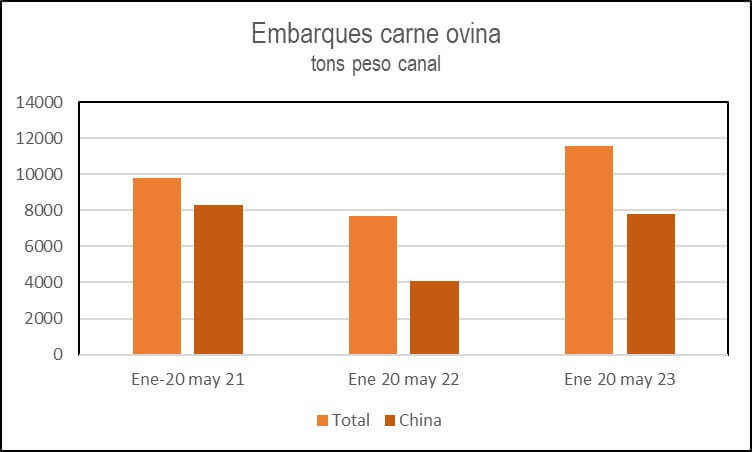

En el acumulado de 2023 hasta el 20 de mayo los embarques de carne ovina sumaron 11.564 toneladas peso canal, con un aumento de 51% frente a igual período del año pasado y de 185 respecto a igual lapso de 2021.

El incremento interanual de embarques fue superior al 41% de crecimiento de la faena en lo que va del año.

En lo que va del año el precio promedio de exportación de carne ovina fue de US$ 4.368 por tonelada peso embarque, un valor 23,5% inferior a igual período de 2022.

Las colocaciones a China llegaron a 7.811 toneladas, un volumen 92,35 superior a igual período del año pasado, pero 5,7% inferior a igual lapso de 2021.

Más volumen, menos precio

China importó algo más de 180.000 toneladas en abril, con una baja frente a las 210.000 toneladas de marzo y con una caída de 5% frente a igual mes de 2022.

En abril se sintió las menores colocaciones desde Brasil ya que a fines de febrero se dio el auto embargo en las colocaciones a China por el caso atípico de vaca loca.

En el primer cuatrimestre del año se importaron 816.000 toneladas por US$ 4.337 millones, un incremento de 16,1% en volumen y una baja de 3,7% en dólares.

Entre enero y abril el precio de importación de carne vacuna fue de US$ 5.315 por tonelada frente a los US$ 6.404 por tonelada de un año atrás.

Esta es la gráfica sobre la evolución de las importaciones del portal Valor Carne.

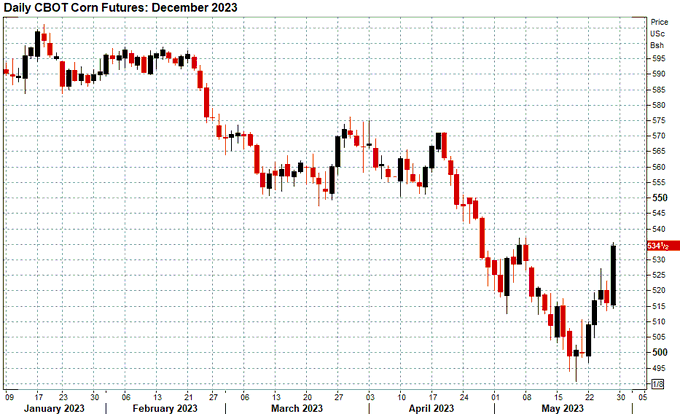

El maíz dio la cara en Chicago

Destaque para el maíz en la última semana en Chicago. El mercado del cereal venía deprimido ante la limitada demanda por el maíz estadounidense y una nueva cosecha récord que se espera en Brasil.

Sin embargo, las lluvias limitadas en algunas regiones productoras clave movieron a los fondos a la posición compradora. La falta de agua que permitió una siembra rápida tanto en maíz como en soja, ahora empieza a tomarse con más atención pensando en el desarrollo del cereal.

La posición julio de maíz se acercó a los US$ 240 por tonelada logrando un avance de casi 9% en la semana.

La soja logró también avanzar, aunque en el caso de la oleaginosa, el impacto del clima seco en el corto plazo sería menor que en el maíz. De esta manera los principales contratos de soja avanzaron menos de 2% durante la semana.

La presión alcista del maíz permitió también empujar ligeramente al trigo que tiene la presión negativa del ingreso esperado de la cosecha en el hemisferio Norte.

Compartir

.avif)

.png)