%202.svg)

Abril empezó con más demanda

Los primeros días de abril mostraron un poco más de demanda desde la industria con una muy limitada disponibilidad de hacienda gorda.

El alivio de las lluvias y la Semana Santa hicieron replegar una oferta que ya era escasa en la semana anterior.

Algunas plantas salieron a buscar más ganado y se pasaron precios de US$ 5,30 por kilo para los novillos y de US$ 5 por kilo para las vacas. En general, los valores estaban en el eje de US$ 5,10 por kilo por los novillos y US$ 4,80 por kilo para las vacas.

A pesar de la menor cantidad de plantas operando, las entradas están cortas. Y eso anticipa que la demanda se seguirá afirmando esta semana si se quiere mantener una faena en torno a las 40.000 cabezas semanales.

Reposición fluida

La reposición siguió firme en la medida que ya se vio una estabilización en el mercado de ganado gordo con posible flechita hacia arriba.

La mayor oferta estacional de terneros y terneras no influyó sobre los precios con valores en el eje de los US$ 4 por kilo y US$ 3,70 por kilo respectivamente.

En las vacas de invernada se dieron negocios entre US$ 2,30 y US$ 2,40 por kilo.

Los corrales pagan los novillos tipo cuota en el eje de los US$ 3,15 por kilo con valores en torno a US$ 3,05 por kilo para las vaquillonas.

Atención: vuelve la fiebre aftosa a China

El gobierno chino confirmó brotes de fiebre aftosa en dos provincias con un serotipo que no está cubierto por las vacunas en ese país.

Fueron 219 animales afectados en dos rebaños en la provincia de Gansu y en la región autónoma de Iiugur. Se detectó el serotipo SAT1, que genera brotes de aftosa en regiones del África subsahariana que desde 2025 se extendió a regiones de Medio Oriente y del Sur de Asia.

Las autoridades chinas indicaron que los brotes entraron al país por la frontera noroeste que limita con Kazajstán, Mongolia y Rusia.

Justamente en Rusia se han dado brotes de enfermedades en vacunos, aunque Moscú negara que se trate de aftosa. Sin embargo, desde Rusia entraron a China dolencias como la fiebre porcina africana en 2018 y el serotipo O de fiebre aftosa en 2000 y en 2014.

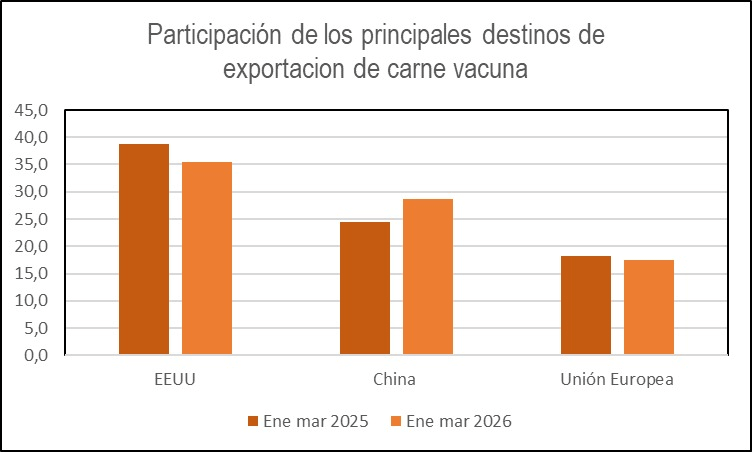

China ganó en el primer trimestre

En el primer trimestre del año se confirmó un aumento en el volumen y el precio de los negocios de carne vacuna con China.

Uruguay XXI informó que entre enero y marzo las solicitudes de exportación de carne bovina sumaron US$ 682 millones con un aumento de 11% frente a igual período de 2025.

Los negocios a China llegaron a US$ 196 millones con un salto de 31% frente al primer trimestre del año anterior. Las ventas a Estados Unidos alcanzaron los US$ 240 millones, con un aumento de 1% respecto a un año atrás.

Las solicitudes de exportación a la Unión Europea crecieron 6% hasta US$ 119 millones.

La participación de China dentro de los negocios totales fue de 28,75 frente al 24,5% del primer trimestre de 2025.

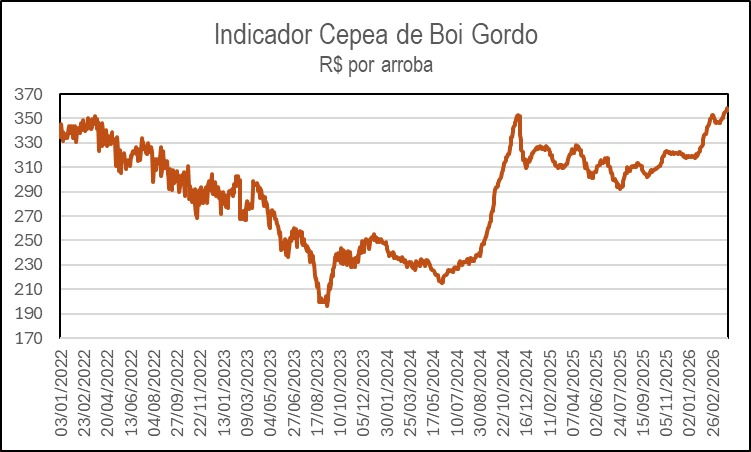

Nuevos máximos para el gordo y el ternero en Brasil

En Brasil los principales indicadores de ganado gordo y terneros llegaron a nuevos récords nominales. Esto se da en un escenario de menor oferta de hacienda para faena en el inicio del cambio del ciclo ganadero en ese país.

El Indicador Cepea de Boi Gordo -con referencia en San Pablo- cerró el miércoles 1 en R$ 358,9 por arroba de 15 kilos superando el anterior máximo en reales registrado en noviembre de 2024.

En dólares el indicador terminó en US$ 4,64 por kilo, el valor más alto desde abril de 2022. Se registra un avance de 12,4% en reales y de 19,6% en dólares en el acumulado del año hasta el 1 de abril.

El Indicador Cepea de Ternero -con referencia en Mato Grosso do Sul- terminó el miércoles 1 de abril en R$ 3.298 por cabeza, también un nuevo récord ganando 7,5% en el acumulado de 2026.

Una región con menos trigo en 2026

En la zafra 2026/2027 se dará una caída en el área y producción de trigo en la región con cultivos más atractivos que llevará a un descenso en la superficie del cereal.

En Brasil la estatal Compañía Nacional de Abastecimiento proyectó una caída de 5,2% en el área de trigo hasta 2,318 millones de hectáreas en la menor superficie desde 2020/2021.

Con rendimientos promedio la producción caería 12,3% hasta 6,9 millones de toneladas. Hay analistas privados que prevén un descenso aun mayor en el área y en la cosecha.

En Argentina no hay todavía proyecciones privadas u oficiales sobre el área 2026/2027, aunque hay consenso sobre un leve descenso de la superficie de trigo luego de la cosecha récord de la zafra anterior.

En Uruguay se descuenta que el aumento en el área de colza y otras brásicas le quitará superficie al trigo. La cebada -hoy con valores mayores futuros respecto al trigo- también podría sumar superficie este año.

Compartir

.avif)

.png)