%202.svg)

Demanda selectiva con flechita hacia abajo en la reposición

En el mercado de reposición aumentó la oferta con una demanda más selectiva con un escenario marcado por la incertidumbre sobre el regreso de las lluvias.

Los compradores están expectantes por el clima y su efecto sobre los verdeos antes de entrar al mercado para reponer.

Hay señales de ajuste en valores con alguna flechita hacia abajo para los terneros y la vaca de invernada.

En los remates de pantalla se siguió viendo un premio importante entre los terneros y las terneras.

Si bien la exportación en pie siguió presente en el mercado, se notó esta semana una posición más cauta y con precios algo más bajos que la anterior.

Desde los corrales hay demanda por novillos tipo cuota, aunque con limitada concreción de negocios. Esto, porque es baja la oferta de animales del peso que requieren los corrales.

A juntar las puntas: se ratifica presión a la baja para el granado gordo

En la última semana se ratificó el ajuste a la baja propuesto por la industria para todas las categorías con diferencia relevantes de precios de acuerdo a lo terminación de los ganados.

Las entradas se van alargando en la medida que un porcentaje importante de la industria está faenando ganado de corral para las cuotas con algunas pocas plantas que están con cuadrillas kosher.

Para los novillos el rango de precios está entre US$ 4,10 a US$ 4,20 por kilo mientras en las vacas los valores van entre US$ 3,80 a US$ 3,90 por kilo.

La industria está con precios cautos y con alta selectividad en las compras.

En el mercado interno puede haber precios más interesantes, pero por animales más preparados cuya oferta es limitada.

Con incertidumbre sobre la llegada de nuevas lluvias, aparece algo de oferta. Como sucede habitualmente cuando se genera un ajuste hacia abajo, se hace más difícil juntar las puntas entre los compradores y los vendedores.

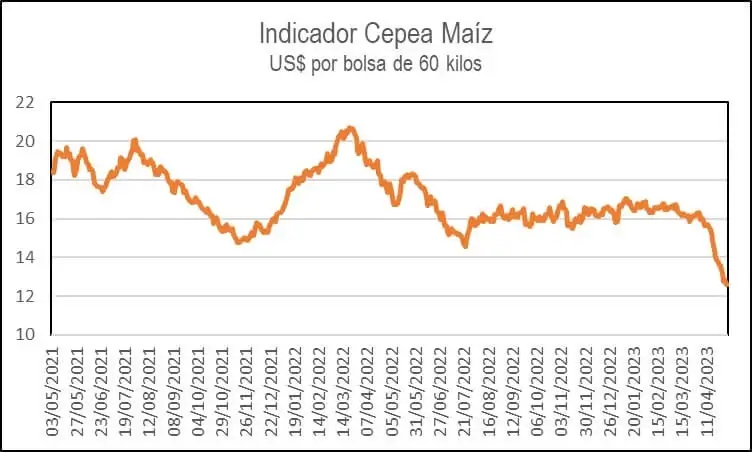

Comida más barata

Las buenas perspectivas de producción de maíz en la región anticipan -clima mediante- una baja en los precios de los granos forrajeros para la segunda mitad del año.

Por ahora los valores locales -más allá de algún ajuste reciente a la baja- siguen en niveles elevados para la producción ganadera.

En Brasil todo apunta a un nuevo récord productivo con una cosecha que podría llegar a las 130 millones de toneladas. Uno indicador de precio del maíz con referencia en San Pablo cayó más de 20% medida en reales durante abril y siguió ajustando a la baja en los primeros días de mayo.

A pesar de esperar una menor producción respecto al año pasado, en Paraguay se siente la influencia bajista en Brasil además del efecto de ingreso de la nueva cosecha.

La consultora Agridatos maneja valores a levantar sobre US$ 160 por tonelada para julio-agosto contra precios en el mercado disponible entre US$ 215-US$ 225 por tonelada.

En Argentina la Bolsa de Comercio de Rosario manejó el viernes referencias para agosto sobre US$ 185 por tonelada contra los US$ 205 por tonelada para el maíz disponible.

El trigo saca la cara en la primera de mayo

El trigo lideró la recuperación esta semana en Chicago gracias a la renovada tensión en el Mar Negro mejorando los valores por el cereal que habían tocado mínimos en dos años. Este impulso también permitió un avance para el maíz mientras un rebote del aceite le dio fuerza al mercado de soja.

Una potencial recuperación del mercado de aceites vegetales sería importante para los valores de la colza en París que son la referencia para el cultivo en Uruguay.

En el trigo la posición diciembre -que es la referencia para las malterías locales- recuperó algo de terreno para volver a cotizar sobre los US$ 250 por tonelada.

Durante la semana un supuesto ataque con drones sobre el Kremlin aumentó la tensión cuando se discute la extensión del corredor de exportación de granos ucranianos. Los fondos estaban -y siguen- muy vendidos en trigo, lo que permitió el repunte en los valores del cereal.

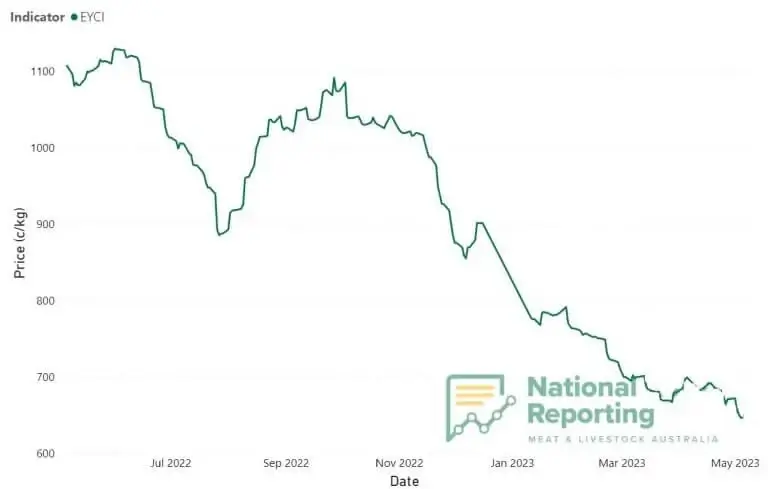

Indicador clave de ganado en Australia cae a mínimos desde noviembre de 2020

En Australia el Indicador de Ganado Joven del Este cayó a los menores niveles desde noviembre de 2020.

El viernes el indicador cerró en AU$ 6,46 por kilo cayendo 24 centavos en la semana. El valor se ubicó 42% por debajo de un año atrás.

En Estados Unidos, en tanto, se dio un afloje de los futuros del ganado vivo y para engorde en el mercado de Chicago luego de tocar niveles récord en semanas anteriores.

El contrato junio de ganado vivo retrocedió 2,15% en la semana. En tanto, el índice de ganado para engorde de la bolsa de Chicago también retrocedió en la semana.

Según los datos del USDA, en la última semana la producción de carne vacuna se ubicó 6,5% por debajo de un año atrás. En el acumulado de 2023 la producción retrocede 5,7% con un descenso de 3,3% en la faena.

Se afirma la meseta

El Ingreso Medio de Exportación (IMEX) de carne vacuna se estabilizó en las últimas semanas sobre los US$ 4.400 por tonelada luego de testear el piso de US$ 4.000 por tonelada sobre comienzos de año.

En la semana cerrada el sábado 29 de abril el promedio móvil de 30 días del IMEX de carne bovina fue de US$ 4.418 por tonelada peso canal.

En el acumulado de abril hasta el sábado 29 se dieron embarques de carne vacuna por 24.037 toneladas por US$ 144,8 millones, una caída de 29% en volumen y de 41,2% en dólares frente a igual período de 2022.

En lo que va de 2023 los embarques sumaron 113.120 toneladas por US$ 668 millones, un descenso de 17,5% en volumen y de 28,5% en dólares frente a igual lapso del año pasado.

Compartir

.avif)

.png)