%202.svg)

Menos presión y más vacas

La demanda por el ganado gordo operó estable sin presionar demasiado sobre los precios y con entradas que se fueron alargando.

Se dio una buena dinámica de actividad, pero con la demanda operando con cautela.

Buena parte de las plantas está cubierta hasta el cierre de mayo dando entradas para la primera semana de junio.

Sobre el cierre de la semana pasada apareció más oferta mayoritariamente de vacas.

Los negocios por los novillos se dan entre US$ 5,60 y US$ 5,70 por kilo con un rango para las vacas entre US$ 5,20 y US$ 5,40 por kilo.

Corrales más cautos

En el mercado de reposición se notó una posición más cauta en las compras desde los corrales.

Por los novillos se pagaron entre US$ 3,30 y US$ 3,35 por kilo con valores entre US$ 3,15 y US$ 3,20 por kilo para las vaquillonas.

Hay buena demanda por las vacas de invernada con un rango entre US$ 2,40 y US$ 2,50 por kilo dependiendo del peso.

Mientras las terneras se consolidan en el eje de los US$ 4 por kilo con precios para los terneros entre US$ 4,20 y US$ 4,30 por kilo.

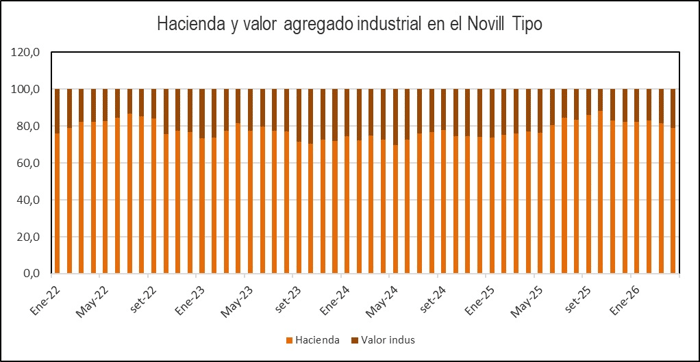

Novillo Tipo récord y con más valor agregado

El Novillo Tipo 2.0 de INAC logró un nuevo récord histórico en abril con un indicador algo más equilibrado entre la hacienda y el valor agregado industrial.

En abril se dio una suba de 2,1% respecto a marzo hasta US$ 2.018 por cabeza con un valor 20,8% superior a igual mes del año anterior.

El valor agregado industrial subió por segundo mes seguido llegando al 21% del total del Novillo Tipo luego, el mayor porcentaje desde mayo del año pasado.

En el primer cuatrimestre el Novillo Tipo promedió US$ 1.944 por cabeza con un valor 18,4% superior a igual período de 2025. La participación del valor agregado industrial fue de 19% frente al 25% de igual período del año anterior.

China sin cambios en la cuota mientras se espera por Trump

La feria del SIAL en Shangai mostró a China firme en mantener su política de cuotas dejando de lado una posible flexibilización para permitir mayor ingreso desde Brasil.

Los operadores coincidieron que China logró hacerse de stocks como para abastecer el consumo y que las perspectivas son de precios estables para los próximos meses.

En el primer cuatrimestre de 2026 China importó 1,08 millones de toneladas con un volumen 21% superior a igual período del año anterior.

En tanto, los industriales y brókers consideran que -más allá de las dudas en la interna del gobierno- la administración Trump aprobará algún tipo de rebaja en los aranceles de importación de carne vacuna.

Brasil y Australia faenaron y produjeron más

En el primer trimestre de 2026 Brasil y Australia faenaron y produjeron más carne que en igual período del año anterior.

Mientras en Brasil se apunta a una moderación en la actividad de la mano de una retención de hembras, en Australia se prevé una faena sostenida.

La faena vacuna brasileña en el primer trimestre llegó a 10,289 millones de cabezas con un aumento de 3,3% frente a igual período de 2025, pero con un descenso de 6,8% respecto al trimestre anterior.

Se produjeron 2,63 millones de toneladas de carne vacuna, con un volumen 5,1% más alto que en enero-marzo de 2025.

En tanto, en Australia la faena vacuna en el primer trimestre llegó a 2,3 millones de cabezas, 6% más que en igual período del año anterior. La producción de carne vacuna alcanzo las 730.000 toneladas con el mayor volumen para el trimestre.

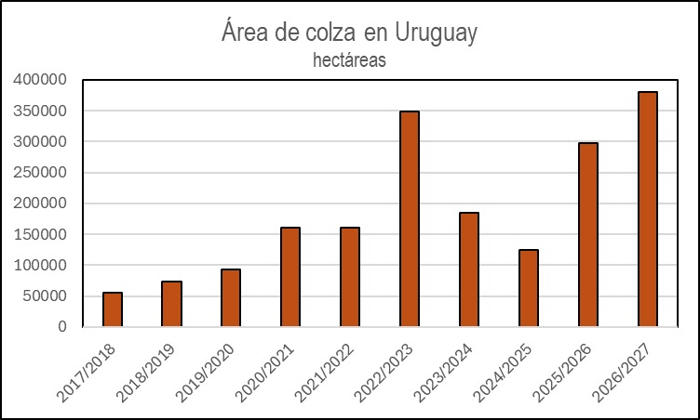

¿Rumbo a las 400.000 hectáreas?

Mayo fue un mes favorable para la siembra de las brásicas luego de un abril lluvioso. Los valores internacionales para los aceites siguieron firmes lo que se trasladó a los precios locales de las oleaginosas de invierno.

En el mercado se ve un potencial de superficie de brásicas de 380.000 hectáreas para el ciclo 2026/2027.

Urupov estimó que en 2025/2026 la superficie conjunta de las brásicas fue de 297.000 hectáreas con la colza llegando a 254.000 hectáreas. Los operadores ven oferta de semillas para sembrar 350.000 hectáreas con un potencial de superficie para carinata y camelina de entre 20.000-30.000 hectáreas.

Compartir

.avif)

.png)