%202.svg)

Los corrales al firme

Semana y negocios cortos

Hay que esperar a esta semana para que se arme el mercado en el gordo con nuevas lluvias que llegaron a varias regiones del país.

La semana pasada -con menos días- se dieron negocios puntuales con valores en US$ 3,70 por kilo para el novillo y entre US$ 3,45 por kilo para las vacas.

Se notó en el mercado una disparidad en los planteos de precios desde la industria. Las que proponen precios más bajos no estarían consiguiendo oferta por lo que resta saber que posición tomarán para hacerse de ganado.

La oferta de los productores siguió siendo limitada.

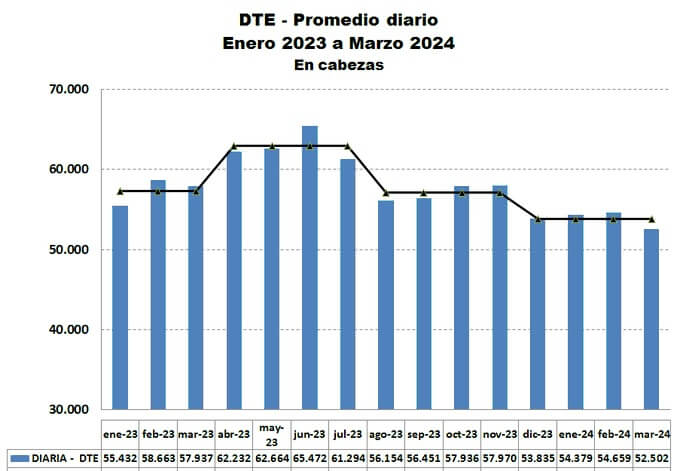

Los corrales al firme

Los corrales continuaron comprando y moviendo el mercado. Se mantuvieron los valores sobre US$ 2,10 por kilo por novillo cuota y en US$ 2 por kilo para los que no van a cuota.

En las vaquillonas las referencias están entre US$ 2 por kilo y US$ 1,90 por kilo respectivamente, dentro y fuera de cuota.

La demanda por terneros livianos continúa en la medida que la oferta es limitada con US$ 2,80 por kilo por castrados y destetados. Se pasan valores más bajos por terneros más pesados o enteros.

Se estiran los plazos

La semana pasada se divulgaron los resultados de Minerva Foods y Marfrig en Brasil con dudas sobre cuando se podrá aprobar el negocio entre ambos grupos.

Ejecutivos de Marfrig indicaron en una conferencia con inversores que la luz verde al negocio podría darse sobre el cierre del tercer trimestre o comienzos del cuarto trimestre del año.

En tanto, desde Minerva Foods se apuntó a lograr la aprobación en el segundo trimestre.

En Uruguay venció el 19 de marzo el plazo para que organizaciones o particulares presentasen sus comentarios sobre la compra de tres unidades de Marfrig en el país abriéndose la fase dos.

En Argentina se consolida la menor faena

Datos preliminares de marzo apuntan a que la faena vacuna fue cerca de 20% inferior a igual mes del año anterior. Se consolida entonces una moderación en el nivel de actividad en comparación a los primeros meses de 2023 cuando la sequía generó un salto en la faena.

Un dato relevante es que las exportaciones siguen firmes en la medida que el mercado interno pierde poder de compra en la carne vacuna.

En febrero las exportaciones representaron el 34% de la producción, un porcentaje récord desde que se llevan registros. Con números similares en marzo, se apunta a un nuevo descenso en el consumo por habitante.

Confirmado: menos maíz, más soja en EEUU

El Departamento de Agricultura de Estados Unidos (USDA / www.usda.gov) estimó que el área de maíz para 2024 caería 4,9% respecto al año pasado hasta 36,43 millones de hectáreas.

La baja proyectada fue superior a lo esperado por los analistas e, incluso, a la primera previsión del propio USDA en su foro de perspectivas en febrero.

Para la soja se estimó un crecimiento de 3,5% en el área hasta 35,01 millones de hectáreas.

El próximo informe del USDA sobre el área se divulgará al cierre de junio cuando ya esté cerrada la siembra.

Ahora el mercado evaluará las condiciones del clima para la implantación de los cultivos.

Compartir

.avif)

.png)