%202.svg)

El gordo en modo fiestas

El gordo en modo fiestas

El mercado de ganado gordo sigue con muy pocos negocios con una actividad industrial que será afectadas por los feriados de las fiestas tradicionales.

En general, las industrias ya tienen cubierta sus necesidades hasta primeros días de enero mientras tampoco hay postura vendedora de los productores.

La postura de precios de la industria siguió con un eje de US$ 5 por kilo por los novillos con algunas plantas insistiendo en pagar menos por la categoría. Algunos productores podrían vender lotes importantes a US$ 5,10 por kilo para enero sin atraer demanda.

Por las vacas la industria maneja valores entre US$ 4,60 por kilo por lotes generales y de US$ 4,70 por kilo por animales más pesados, pero con poca disposición vendedora de los productores.

La reposición no se toma descanso

La reposición mantuvo el tono dinámico desde la demanda sin sentir demasiado la presión bajista en el mercado del gordo.

Los valores operaron estables con un alto nivel de comercialización en los últimos remates de pantalla.

Hay corrales cerrando negocios para carga inmediata y otros para comienzos de enero. Los valores por novillos tupo cuota se ubicaron en US$ 3 por kilo con algún centavo adicional con una referencia para las vaquillonas en el eje de los US$ 2,90 por kilo.

Los terneros enteros se pagan entre US$ 3,05 y US$ 3,10 por kilo con demanda desde la exportación en pie para negocios de 2026. Por lotes castrados y más livianos la referencia está en US$ 3,20 por kilo.

Los negocios por los terneros se dan en torno a US$ 2,90 por kilo con algunos centavos más por lotes de razas definidas.

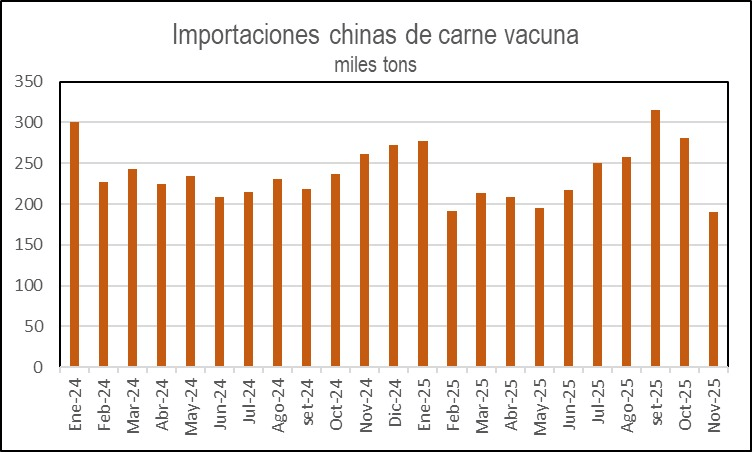

Mayores controles desplomaron importaciones chinas de carne vacuna

En noviembre se confirmó la fuerte caída en las importaciones chinas de carne vacuna ante los mayores controles en los puertos de ese país.

La Administración General de Aduanas (https://www.aduanas.gub.uy) informó que en noviembre China importó 190.000 toneladas de carne bovina, con un retroceso de 32% respecto a octubre y de 28% frente a igual mes de 2024.

Fue el menor volumen desde -al menos- enero de 2024.

En el acumulado entre enero y noviembre de 2025 se importaron 2,59 millones de toneladas por US$ 13.682 millones, con una caída de 0,3% en volumen, pero con un aumento de 10,4% en dólares frente a igual período del año pasado.

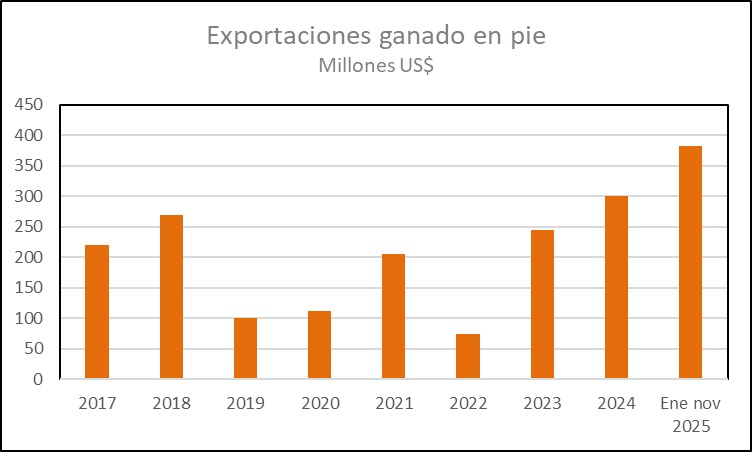

Se cierran negocios en pie para 2026

Al cierre del año se ve demanda desde la exportación en pie tanto por terneras de razas definidas para Turquía como novillitos para Israel por negocios para 2026.

Por terneros enteros para Turquía también hay operaciones, aunque el gobierno de ese país todavía no definió los cupos de importación para el año que viene.

En las hembras las autoridades turcas permitieron a los operadores privados cerrar operaciones sin licitaciones o cupos establecidos.

En el acumulado de 2025 hasta el 19 de diciembre los negocios de exportación en pie llegaron a US$ 382 millones frente a los US$ 299,8 millones de todo el año pasado.

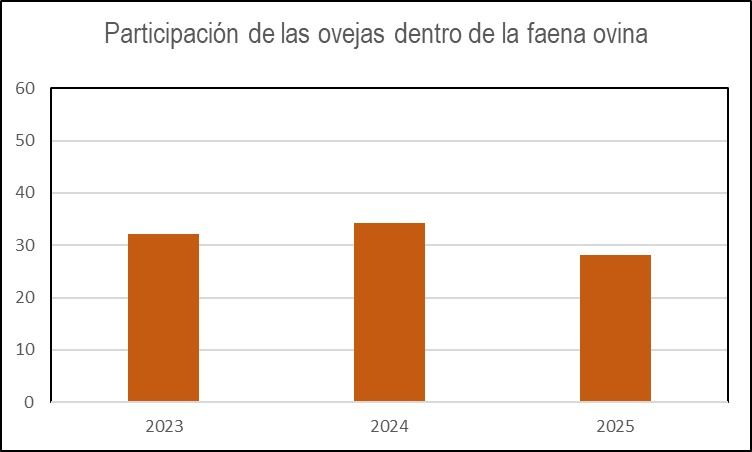

¿Señales de retención?

Los datos en la faena de ovinos podrían reflejar señales de retención de hembras de la mano de mejores precios tanto para la carne como para la lana.

En el acumulado de 2025 hasta el 13 de diciembre la faena ovina llegó a 783.253 cabezas, con una caída de 9% frente a igual período del año anterior.

En los corderos se registra un retroceso interanual de apenas 1,55 con una contracción de 25,1% en las ovejas.

La participación de las ovejas dentro de la faena total fue de 28,1% frente al 34,2% de igual período de 2024 y el 32,1% de igual lapso de 2023.

Diciembre en rojo para la soja

Diciembre pinta en rojo para la soja que perdió todo el impulso dado por el acuerdo entre Washington y Beijing a fines de octubre.

El futuro julio 2026 cerró el viernes en US$ 397,6 por tonelada con un retroceso de US$ 30 por tonelada o 7% en el acumulado de diciembre.

Si bien China ha comprado algo más de la mitad de los 12 millones/t del volumen objetivo de Estados Unidos, el mercado viene de tres semanas consecutivas en baja.

Casi sin oferta y esperando por terminar las siembras de segunda, las referencias locales terminaron la semana pasada algo por debajo de los US$ 360 por tonelada.

Para el trigo se abrieron dos mercados con referencias de US$ 180 por tonelada para los lotes con 11,5% de proteína y de algo por debajo de US$ 170 por tonelada para las cargas de 10,5% de proteína.

FAQs

Compartir

.avif)

.png)