%202.svg)

Ahora si se largo la zafra

Más disparidad en novillos

Semana que comenzó de menos a más en términos de actividad y de cierre de negocios. Se nota más disparidad en los novillos que en las vacas, con firmeza desde el abasto para las vaquillonas.

Sobre el cierre de la semana se conjugó un mayor nivel de pedidos de la industria con ofertas que aparecieron. La razón para este movimiento puede ser la misma.

Los frigoríficos que hacen cuota pueden estar cerrando las últimas compras. Y los productores saliendo del ganado anticipando que en mayo la demanda puede ser menor justamente por la cuota.

Para los novillos el rango de precios planteados fue entre US$ 3,55 a US$ 3,75 por kilo mientras en las vacas se ubicó entre US$ 3,25 y US$ 3,40 por kilo.

En las vaquillonas se nota la disputa por animales pesados desde el abasto y los corrales.

Desde la demanda, la duda que hay es cuál será el nivel de faena en cuota y por cuánto tiempo se extenderá la faena con ese destino. Por el lado de la oferta, aparece algo de ganado terminado sin que sobren animales en los campos.

Ahora si se largo la zafra

Se afirmó el nivel de negocios para los terneros y terneras con la demanda más firme que hace una semana o dos semanas y con oferta apareciendo.

Los valores operaron estables como se vio en las pantallas durante la semana. Para los terneros livianos y destetados se llega a los US$ 3 por kilo con una oferta acotada de acuerdo a lo esperado.

El promedio para el resto de los terneros va sobre US$ 2,70 - US$ 2,75 por kilo.

Continúa siendo escasa la oferta de vacas de invernada con valores sobre US$ 1,60 por kilo.

Hay demanda fluida por la reposición tanto desde la invernada como de los corrales. En los vientres preñados se consolida la mayor oferta lo que puede presionar sobre los valores.

Minerva-Marfrig se estiran otra ves los plazos

El Consejo Administrativo de Defensa Económica (CADE) de Brasil consideró la operación entre Minerva y Marfrig como una operación "compleja" por lo que se estira el plazo para tomar una decisión.

De esta manera, el plazo para decidir pasa de 240 a 330 días. Si bien la operación se firmó a fines de agosto del año pasado, el plazo comenzó a regir a fines de enero cuando se completó la entrega de la documentación.

Así, la decisión podría salir sobre mediados de diciembre.

En algunos medios se especuló con que el organismo pueda obligar a Minerva a desprenderse de plantas en algunos estados donde la compra de unidades de Marfrig puede ser muy alto el nivel de concentración.

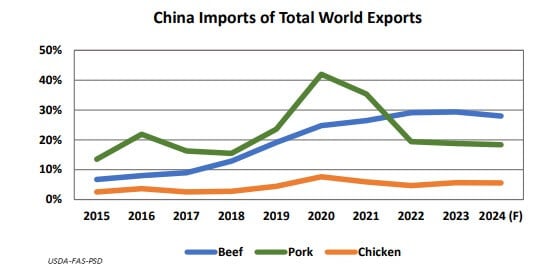

USDA: menos importaciones chinas de carne vacuna en 2024

En su informe trimestral el Departamento de Agricultura de Estados Unidos (www.usda.gov) recortó ligeramente su proyección sobre las importaciones chinas de carne vacuna para 2024. La bajó de 3,55 millones a 3,45 millones de toneladas contra los 3,577 millones del año anterior.

Una mayor oferta interna compensaría un leve incremento esperado en el consumo interno.

El reporte indicó que los consumidores chinos "buscan proteínas más baratas". "Adicionalmente, la oferta doméstica de carne vacuna se mantiene alta luego de un crecimiento en los stocks en 2023 luego de una recuperación post Covid cero más débil que lo esperado" apuntó el USDA.

Los técnicos remarcaron con su informe la menor participación de China en el comercio global de carnes desde el pico alcanzado en 2020. Como se ve en la gráfica, esto se ve especialmente para la carne de cerdo.

En el caso de la carne vacuna una menor demanda de China, sería compensada por un mayor nivel de compras desde Estados Unidos.

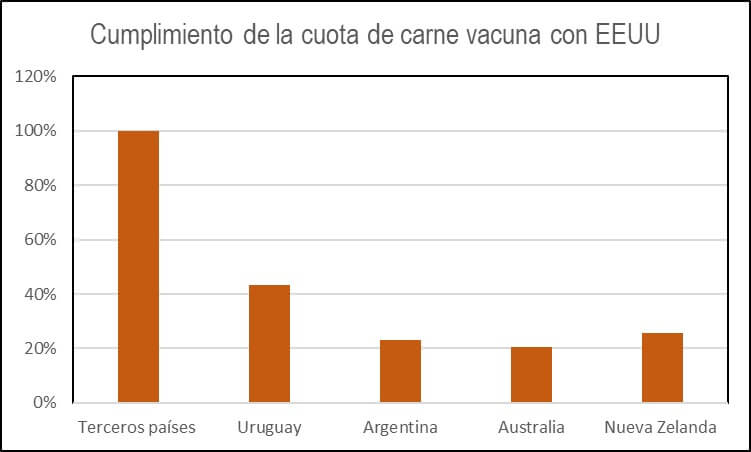

Se cumple rápido

En el acumulado del año hasta el 8 de abril se había completado el 43,15% de la cuota de carne vacuna con Estados Unidos.

Así surge de los datos de la Aduana estadounidense que releva la mercadería ingresada efectivamente. Según las cifras manejadas por INAC, los negocios hechos dentro de la cuota llegaban al 50% al comienzo de abril.

Los datos oficiales en EEUU marcan que hasta el 8 de abril Argentina había completado el 23,2% del cupo. En el caso de Australia y Nueva Zelanda habían cumplido el 20,55% y 25,85% del cupo respectivamente.

Chicharrita en Argentina, confusión en Brasil

El mercado regional de maíz ve ajustes todavía difíciles de cuantificar en términos de oferta desde Argentina y Brasil.

Las principales bolsas de cereales en Argentina recortaron fuerte hacia abajo sus estimaciones de cosecha para el maíz 2023/2024 ante el efecto de la enfermedad asociada a la chicharrita.

Desde un potencial de casi 60 millones de toneladas, el calor de enero y -especialmente- el impacto de la plaga llevó las estimaciones a 50 millones de toneladas y todavía sin un piso claro. La producción del año pasado fue del orden de 36 millones de toneladas.

Para Brasil, en tanto, difieren las previsiones sobre cuánto caerá la cosecha. El jueves el USDA (www.usda.gov) mantuvo su estimación de producción de maíz brasileño en 124 millones de toneladas. Ese mismo día la estatal Compañía Nacional de Abastecimiento recortó su proyección de cosecha del cereal en torno a 111 millones de toneladas frente a los 132 millones del año anterior.

Compartir

.avif)

.png)